1/3

2/3

3/3

时间序列模型的基础原理与构建(四) -有季节效应的非平稳序列分析及Eviews操作

收录于文集

共9篇

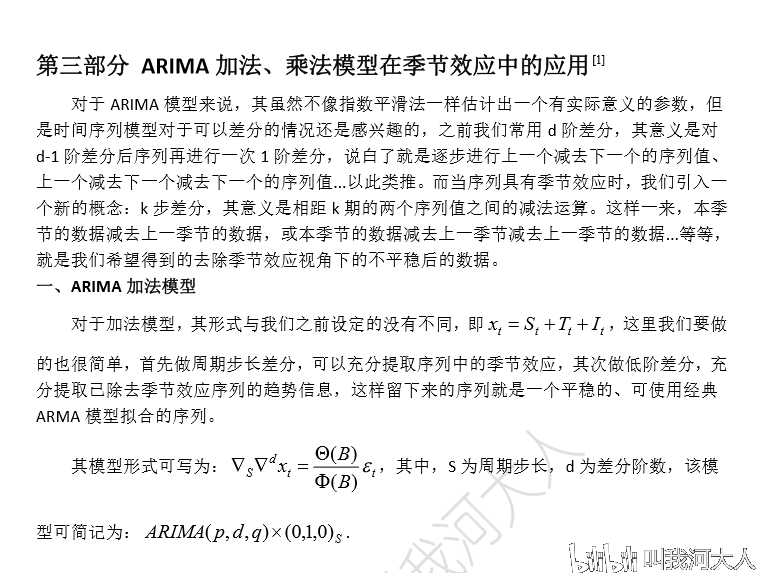

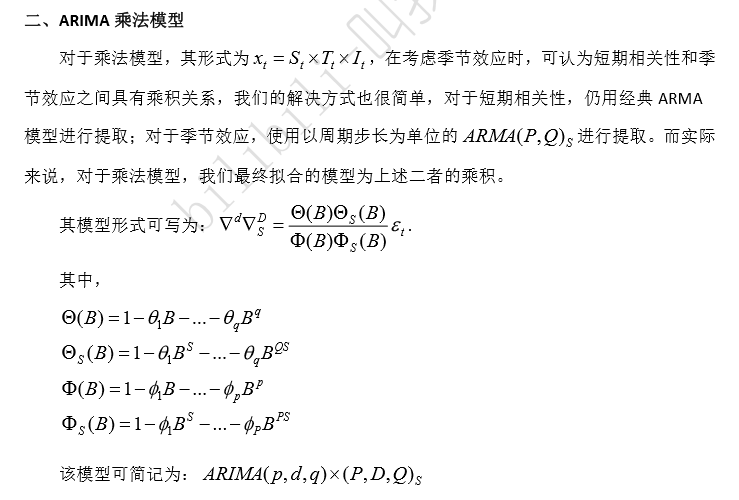

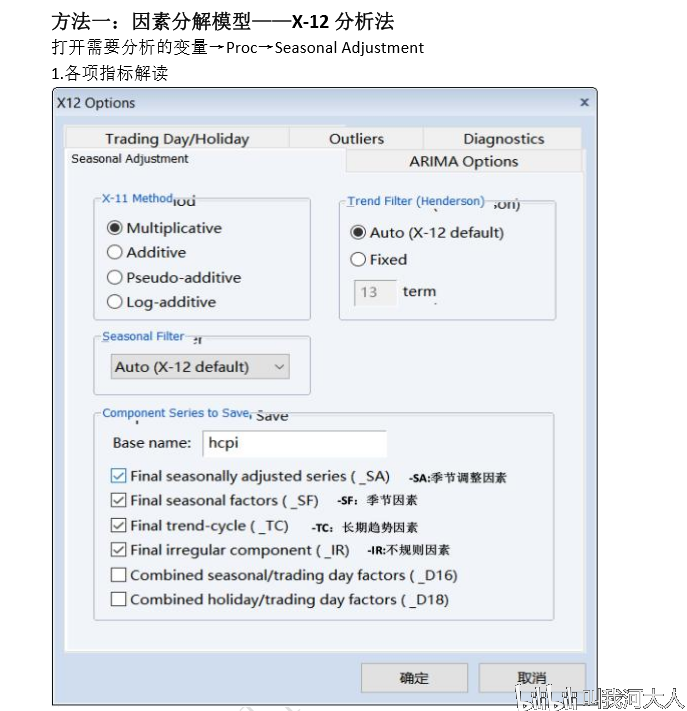

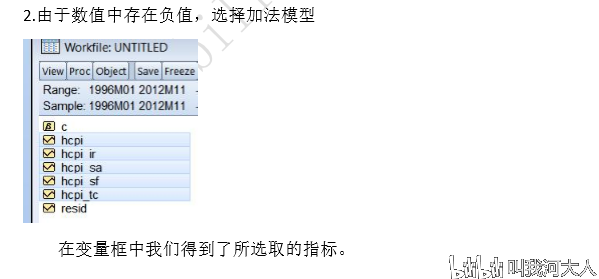

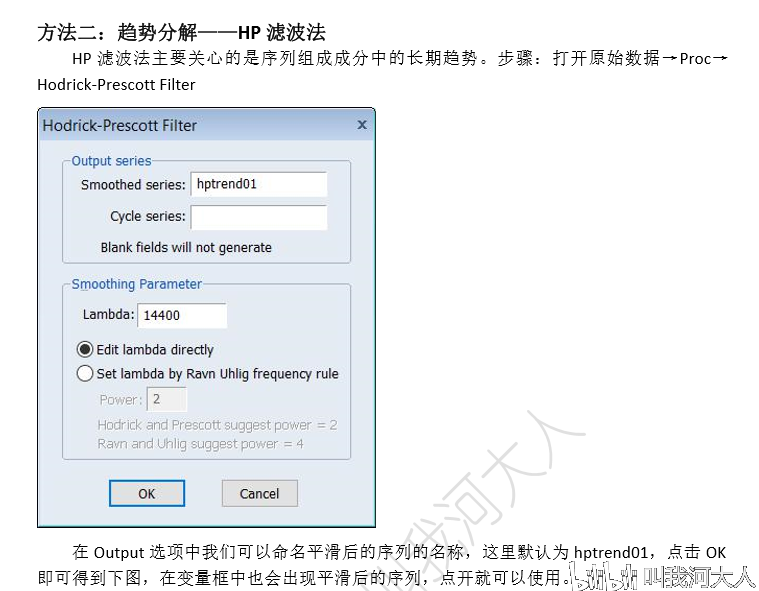

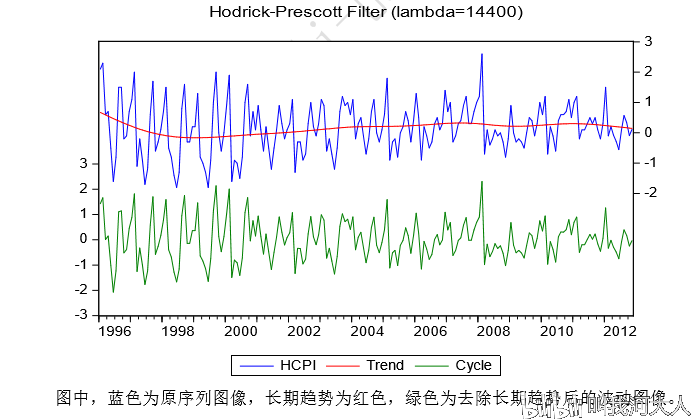

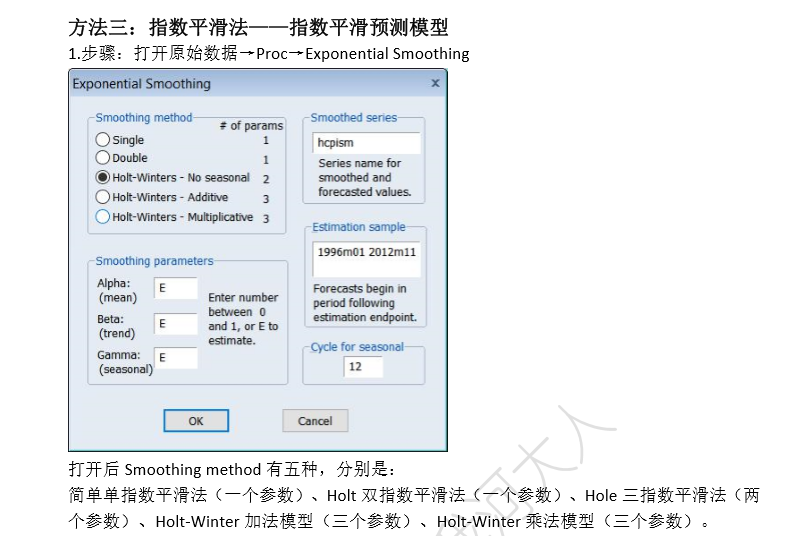

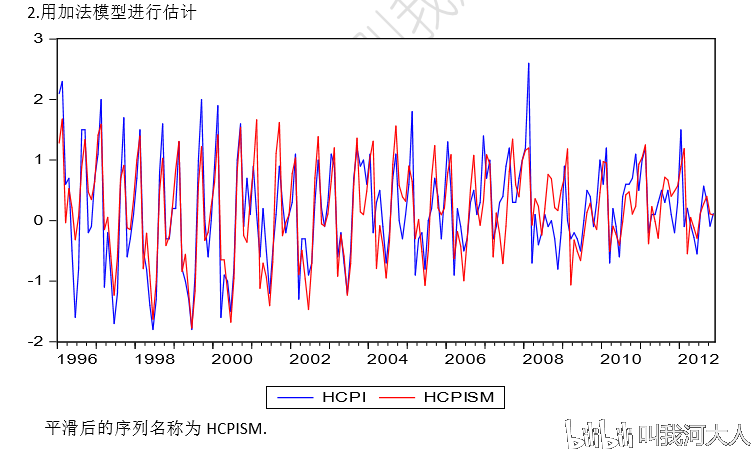

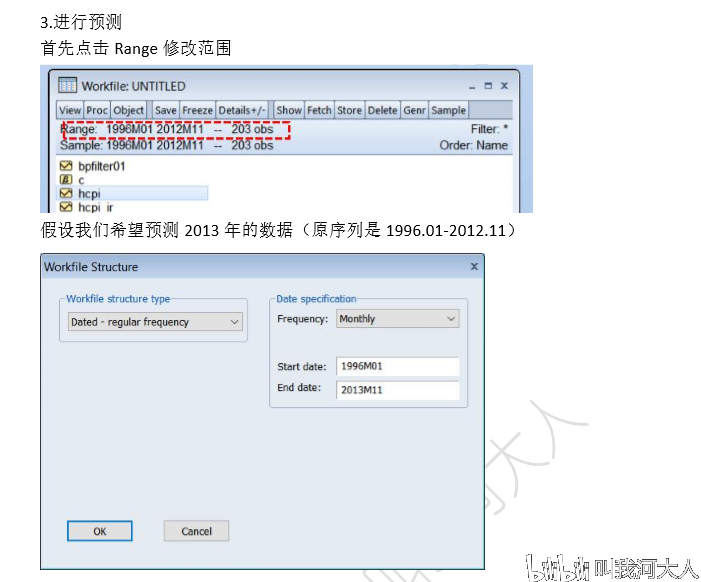

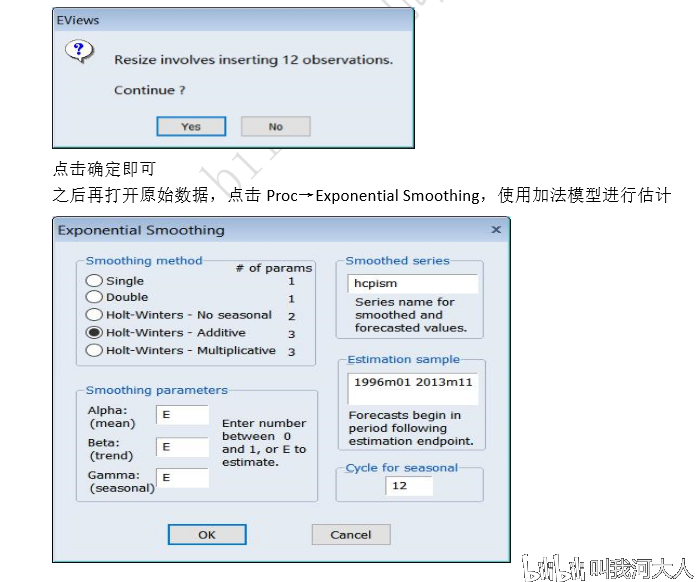

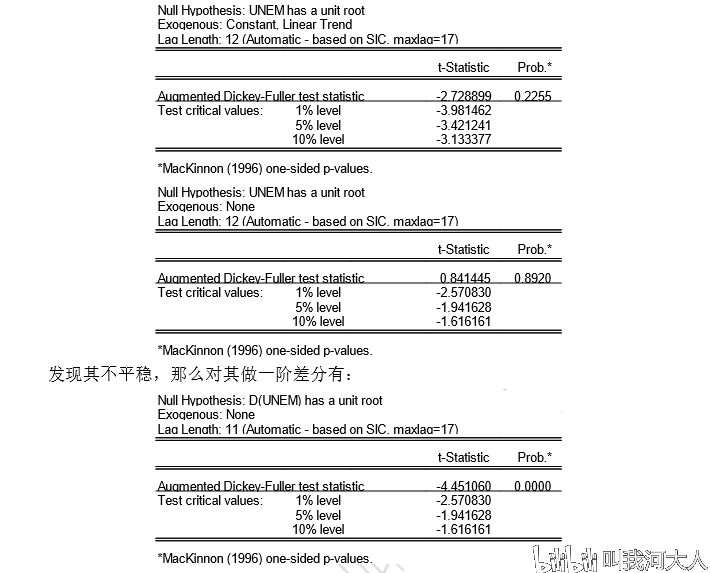

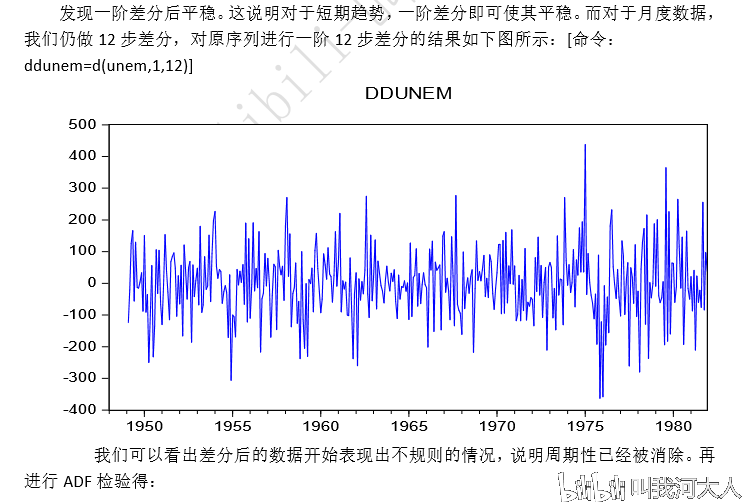

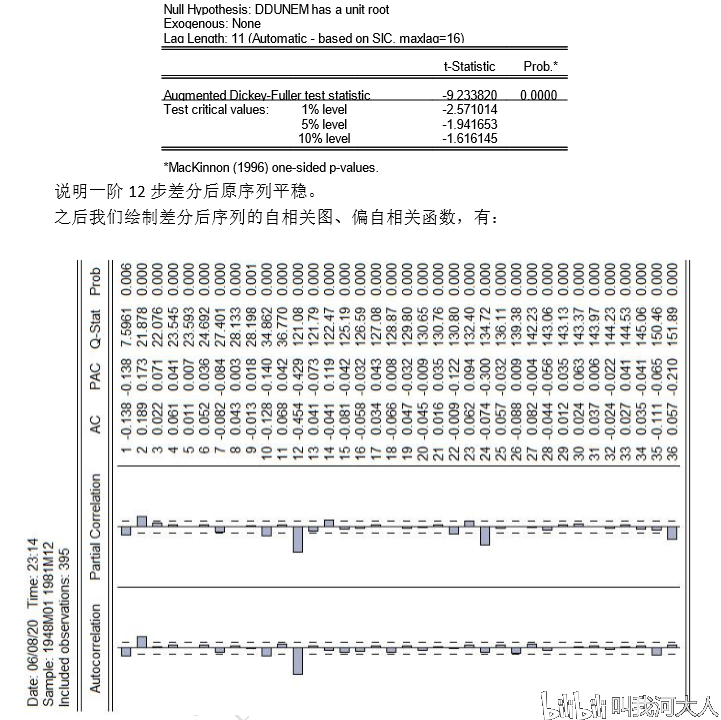

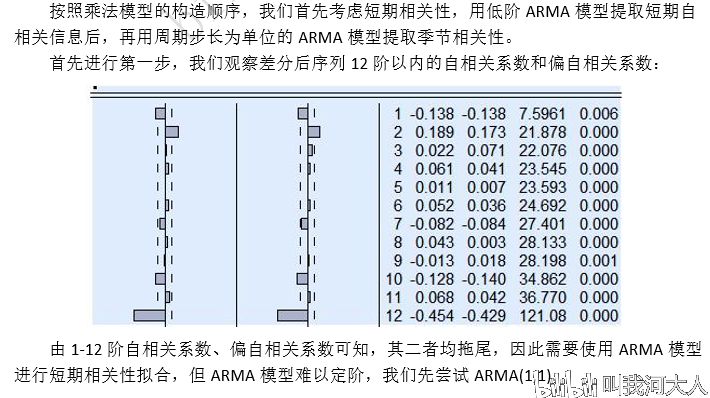

本文主要探讨时间序列模型中带季节效应的非平稳序列,相比于其他模型,该模型在理解和操作上较为简单。如果做一个简要的总结,我认为季节效应分析的重点是在考虑长期趋势的衡量与提取,可以说季节效应分析理论的更新主要是不断完善对趋势效应的提取,以达到基于长期趋势的更优预测。

另外,本文重点放在 Eviews 的操作上,其中 ARIMA 加法、乘法模型的操作和其 Equation 估计框输入内容为网络首发,为方便大家做实证提供步骤、经验。

【流量预警】全文内容以图片形式粘贴。

参考文献

[1]易丹辉.应用时间序列分析[M].北京:中国人民大学出版社 2019:154-189

建议参考实证论文:

(一)加法模型

[1]谭利平,王斌会.基于乘法季节 ARIMA 模型的农村居民人均收入的短期预测[J].统计与决 策,2016(09):96-98.

(二)乘法模型

[1]蒋泽迪,程毛林.ARIMA 乘积季节模型在财政收入预测中的应用[J].苏州科技大学学报(自然 科学版),2018,35(01):28-32.

[2]潘玉荣,贾朝勇.基于季节 ARIMA 模型的短期电价预测[J].白城师范学院学 报,2018,32(12):18-24.

[3]陈友春,朱文婕.季节 ARIMA 模型在我国肺结核发病率预测中的应用[J].太原师范学院学报 (自然科学版),2012,11(02):46-49.

cv6491056

分享至

投诉或建议