* 本章为过去数据的分析,不保证未来走势

上一章提到SSO(标普500单日2倍ETF)更适合长期投资,然而在第三章也提到标普500指数的“最佳杠杆倍数”大约在2-3之间。既然市场上没有诸如“标普500指数每日2.5倍ETF/基金",那么我们可以通过投资组合模拟它。比如VOO(标普500等倍ETF) : SPXL(标普500单日3倍ETF)为25:75时的杠杆倍率约为:

(1 * 25 + 3 \ 75 ) / (25 + 75) = 2.5 (倍)

验证方法为上章的基础上,以SPX(标普500等倍), SSO(标普500单日2倍),SPXL(标普500单日3倍)不同比例组合模拟5, 10, 15, 20, 30年的投资成绩。对每个组合,每年进行一次资产配置调整。 即设有SPX : SPXL = 50:50 的组合,假设由于SPXL上涨过高导致在某个节点比例失调到30:70,则卖出部分SPXL买入SPX,重新调整到50:50。此时不考虑交易费用,税收等因素。

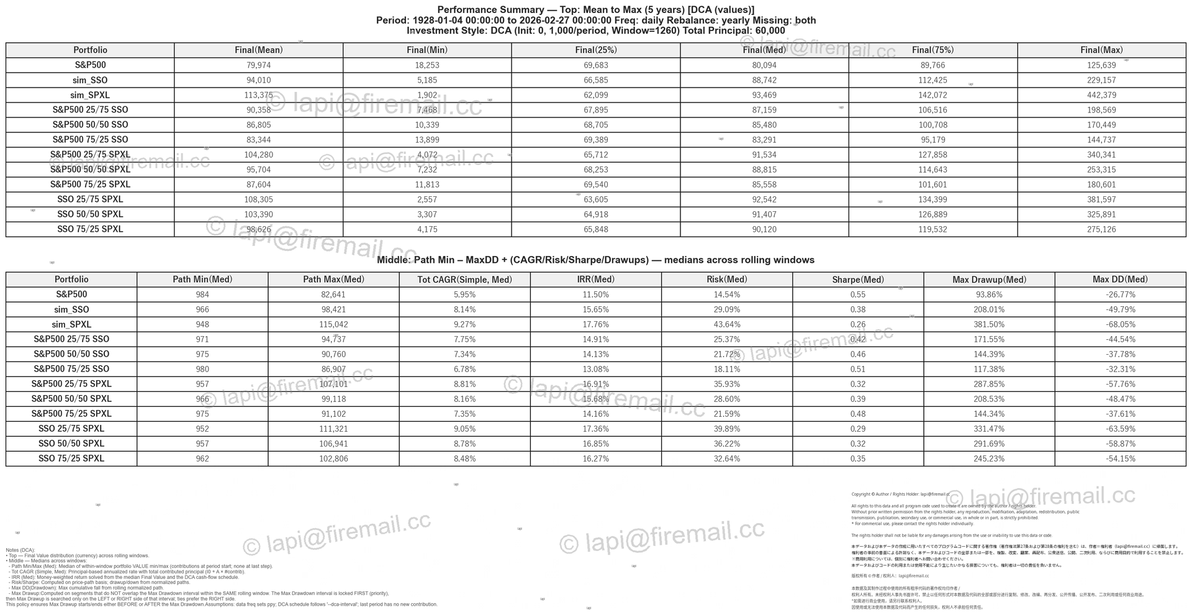

首先看一下投资时长5年的情况(总本金60,000):

按最终资产的中位数来看,最好的是只有SPXL的资产配置。然而与上章结果一致的是,它伴随着最低的最终资产值,以及最大的跌幅,风险还是挺高的。

仅仅5年投资时长,有可能结束时正好撞上大熊市,杠杆比例还是建议保守一点。

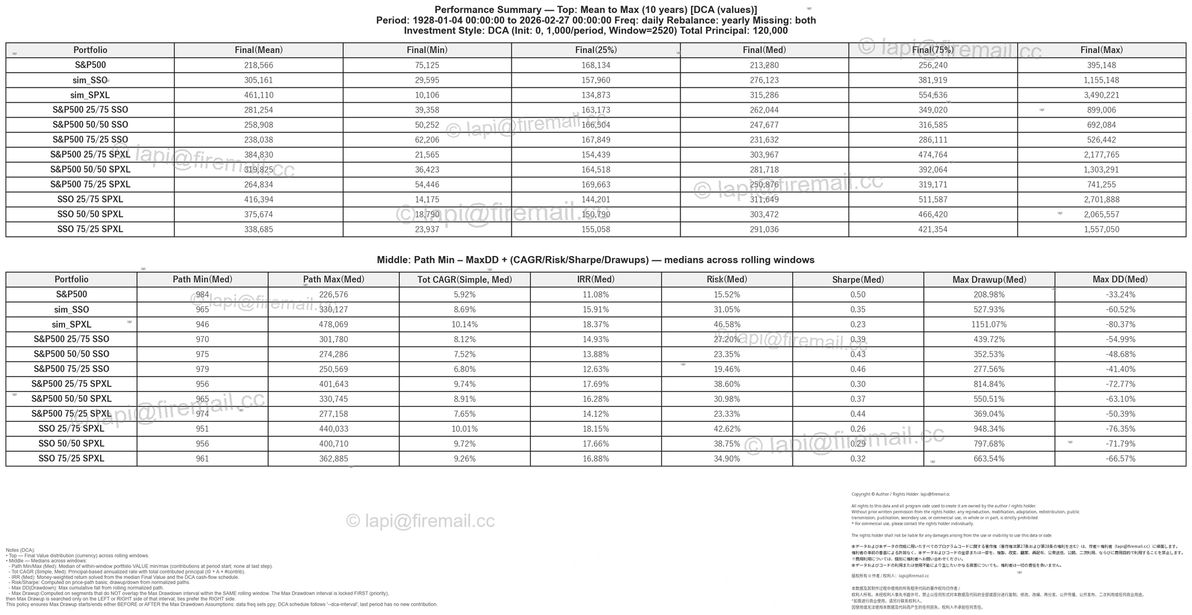

接下来是10年的情况(总本金120,000):

这一次也是SPXL中位数最高,为315,286。但是风险最大,最大跌幅中位数为-80.37%。但是SPX: SPXL =25:75时中位数303,967, 最大跌幅-72.77%,SSO: SPXL=25:75时中位数311,649,最大跌幅中位数-76.35%,意味着混合持有相比纯SPXL,几乎没有多少牺牲中位数终值,却把最极端的风险往回拉了一截。

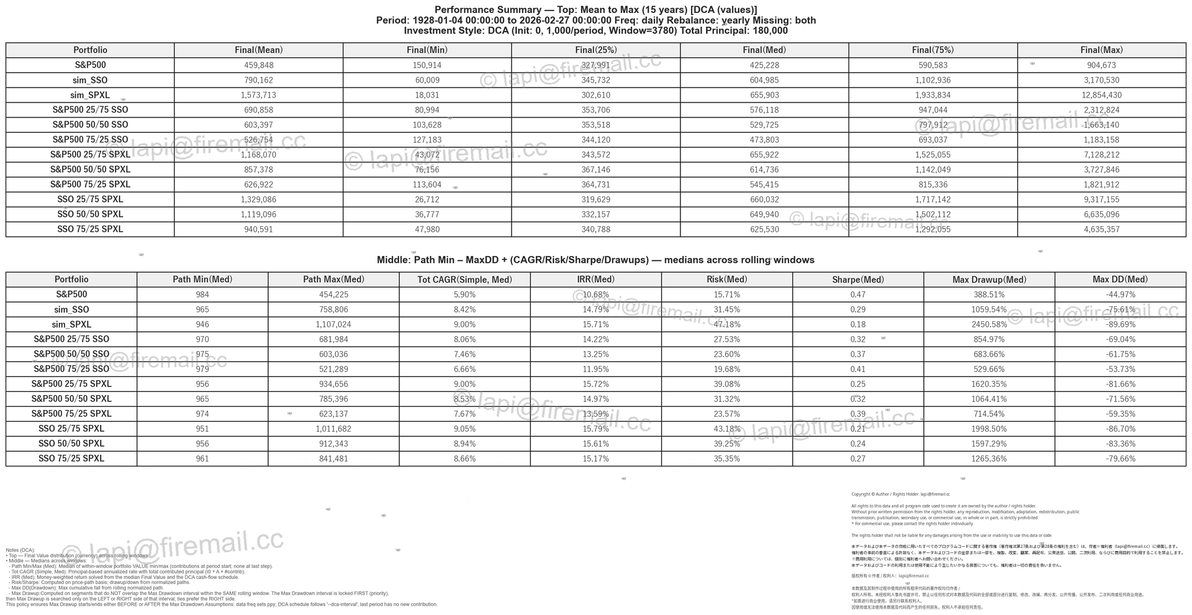

15年(总本金180,000):

15年开始有一个较重要的拐点——纯SPXL的边际优势变小。

纯SPXL的终值中位数不再是最高的(655,903)。取而代之的是SSO: SPXL =25:75(即杠杆倍率为2.75倍)的资产组合终值中位数最高(660,032),且最大跌幅中位数也比纯SPXL小。这也验证了长期投资最佳杠杆倍率约为2-3倍的结论。

其次SPX:SPXL=25:75(即杠杆倍率为2.5倍)的终值中位数(655,922),也超过了纯SPXL,最大跌幅中位数也比纯SPXL小8个百分点。

也就意味着15年投资周期里,全投SPXL不如混合SPX or SSO的资产配置好。

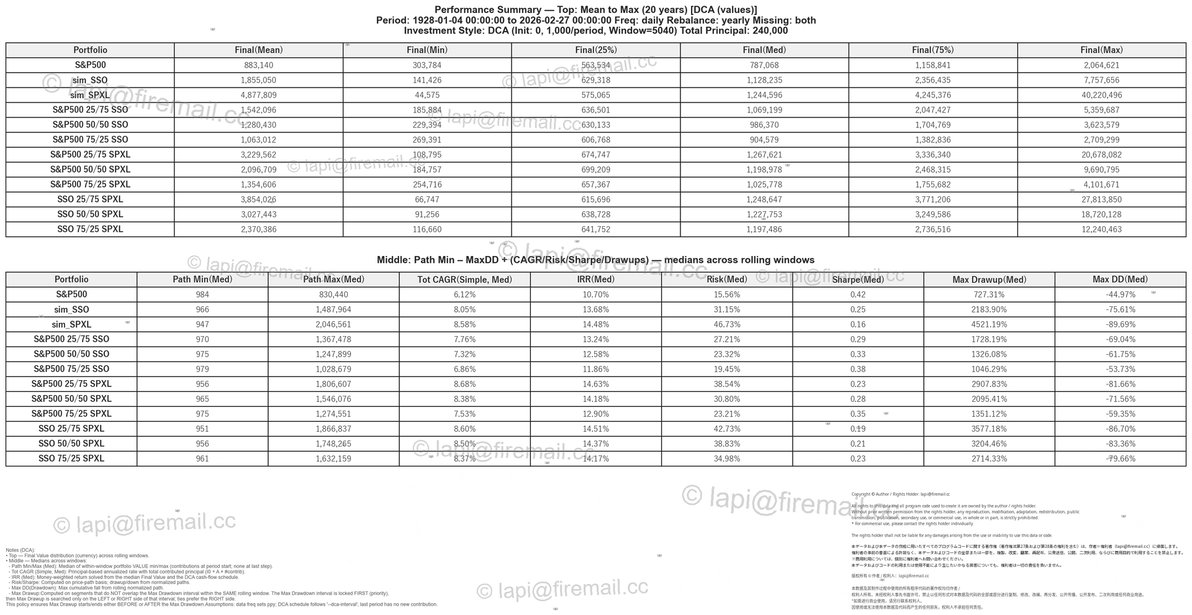

20年(总本金240,000):

这一次结论和15年的情况稍有不同,终值中位数表现表现最佳的是SPX:SPXL=25:75的组合,其次是SSO:SPXL=25:75的组合,再其次是SPXL。考虑到最大跌幅,还是SPX:SPXL=25:75 的组合更适合长期投资。

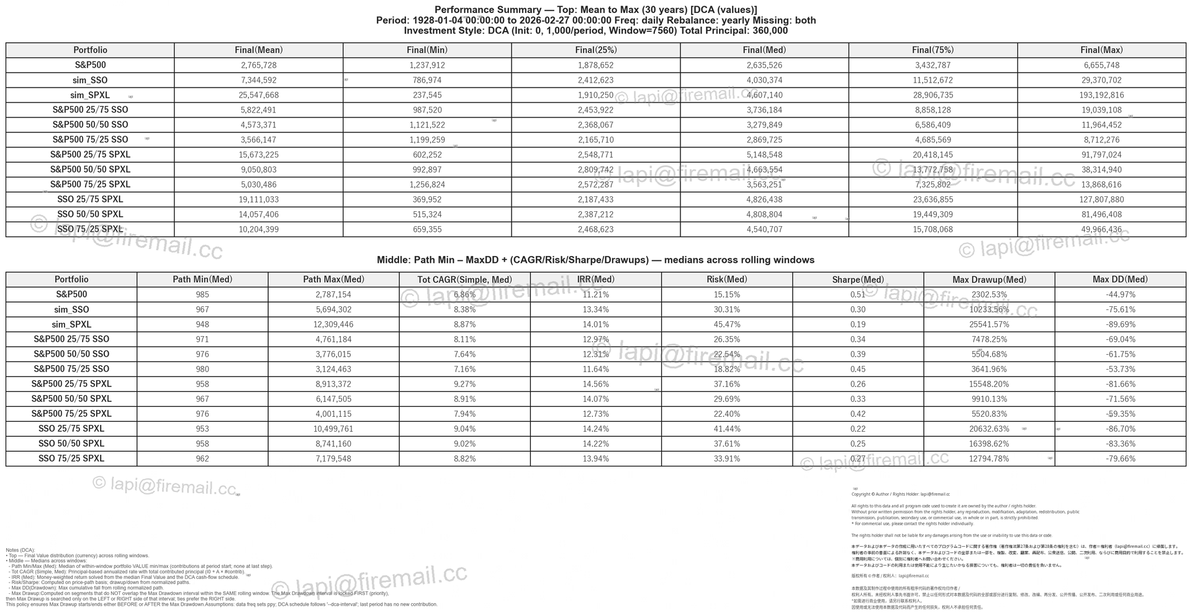

最后是30年(总本金360,000):

首先看3个纯资产的终值中位数,IRR及最大跌幅:

SPX(原指数):Final(Med)≈2,635,526;IRR(Med)≈11.21%;DD≈-44.97%

SSO:Final(Med)≈4,030,374;IRR(Med)≈13.34%;DD≈-75.61%

SPXL:Final(Med)≈4,607,140;IRR(Med)≈14.01%;DD≈-89.69%

可见30年里,SPXL的中位数IRR只比SSO高约0.7个百分点,而最大跌幅则高出约14个百分点,这个回撤痛感差很多。

而混合组合的表现还是强于纯SPXL。例如SPX:SPXL=25:75,SPX:SPXL=50:50,SSO:SPXL=25:75,SSO:SPXL=50:50的终值中位数都比纯SPXL高,且最大跌幅低。

特别地,SPX:SPXL=50:50的组合可以获得比纯SPXL更高的终值中位数,且比纯SSO更低的最大跌幅中位数。这可以说几乎是“免费午餐”级别的改善了。

但也不否定SPXL极大的终值最大值(193,192,816,约为总本金的536倍)。

选择哪一个资产配置比例,那就要问自己,想要的是彩票式右尾,还是更高的可实现概率了。

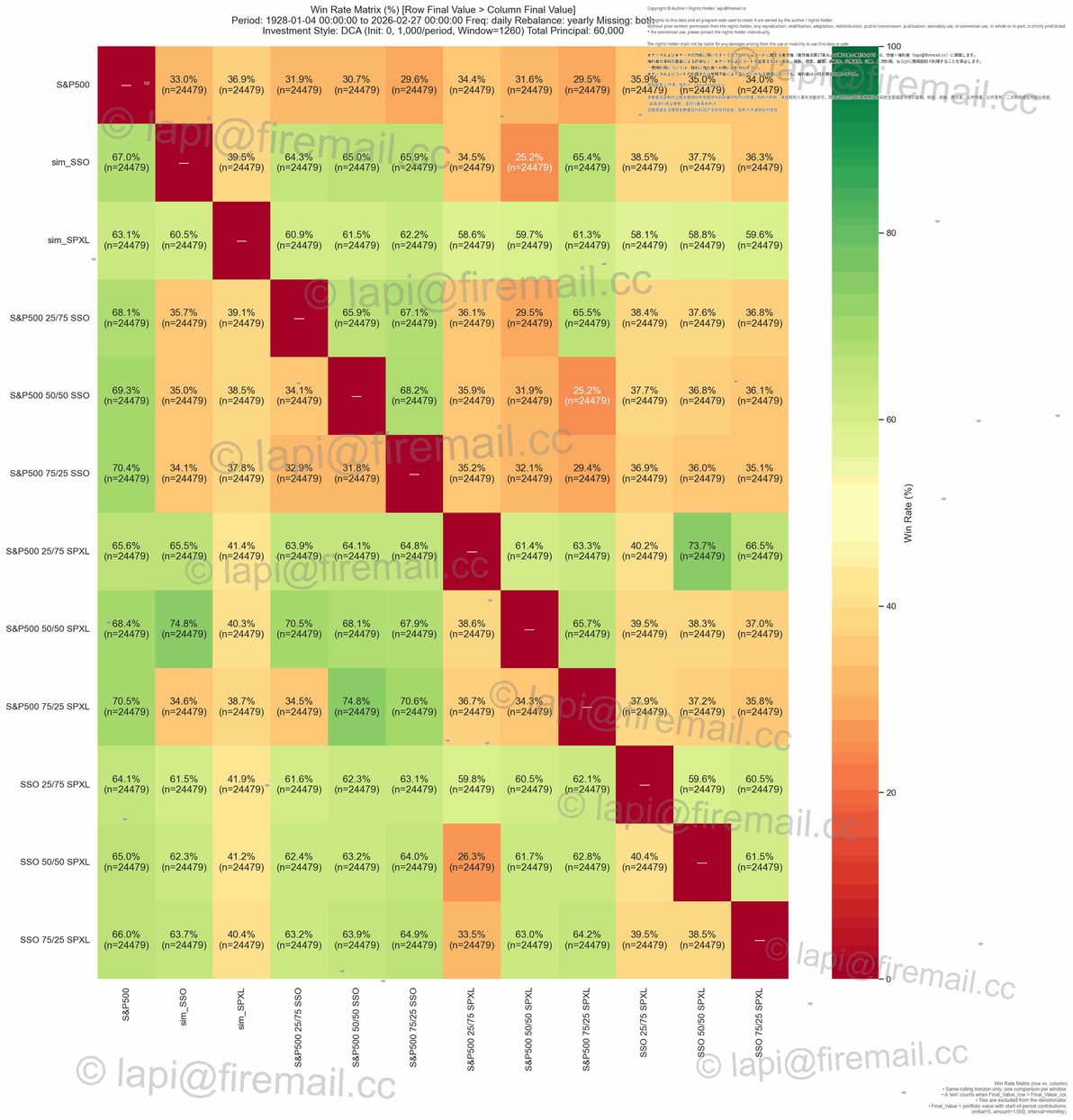

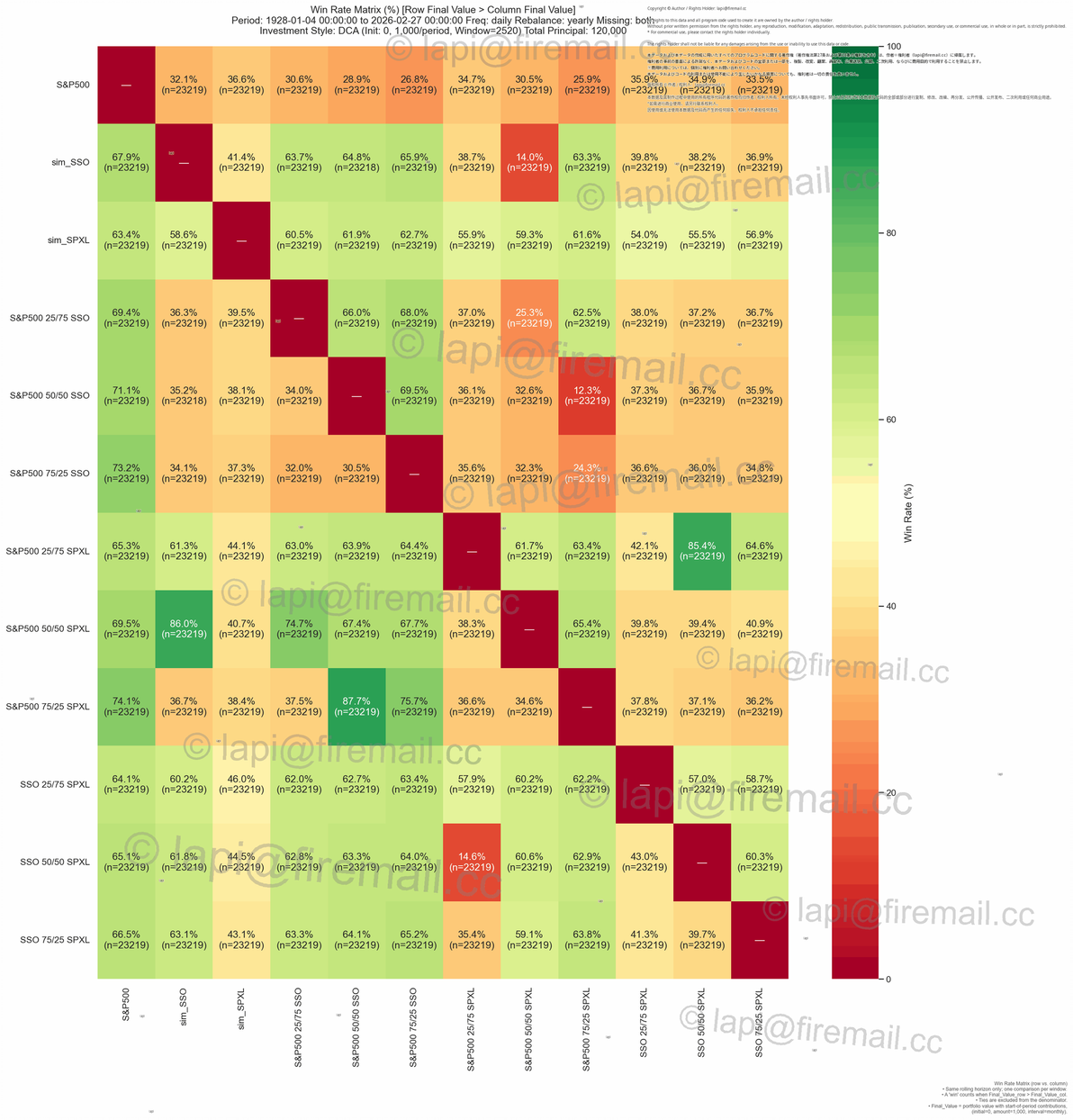

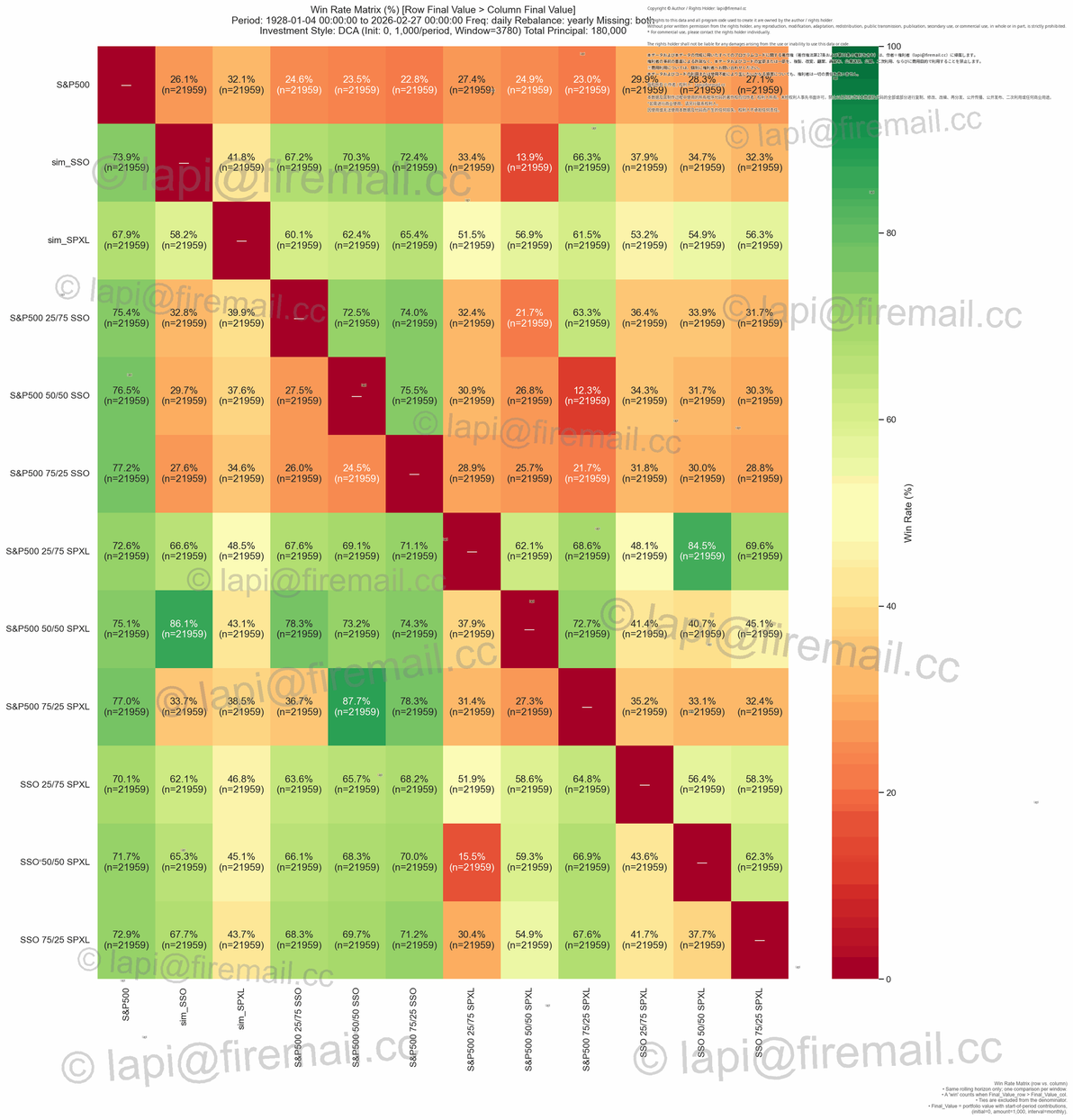

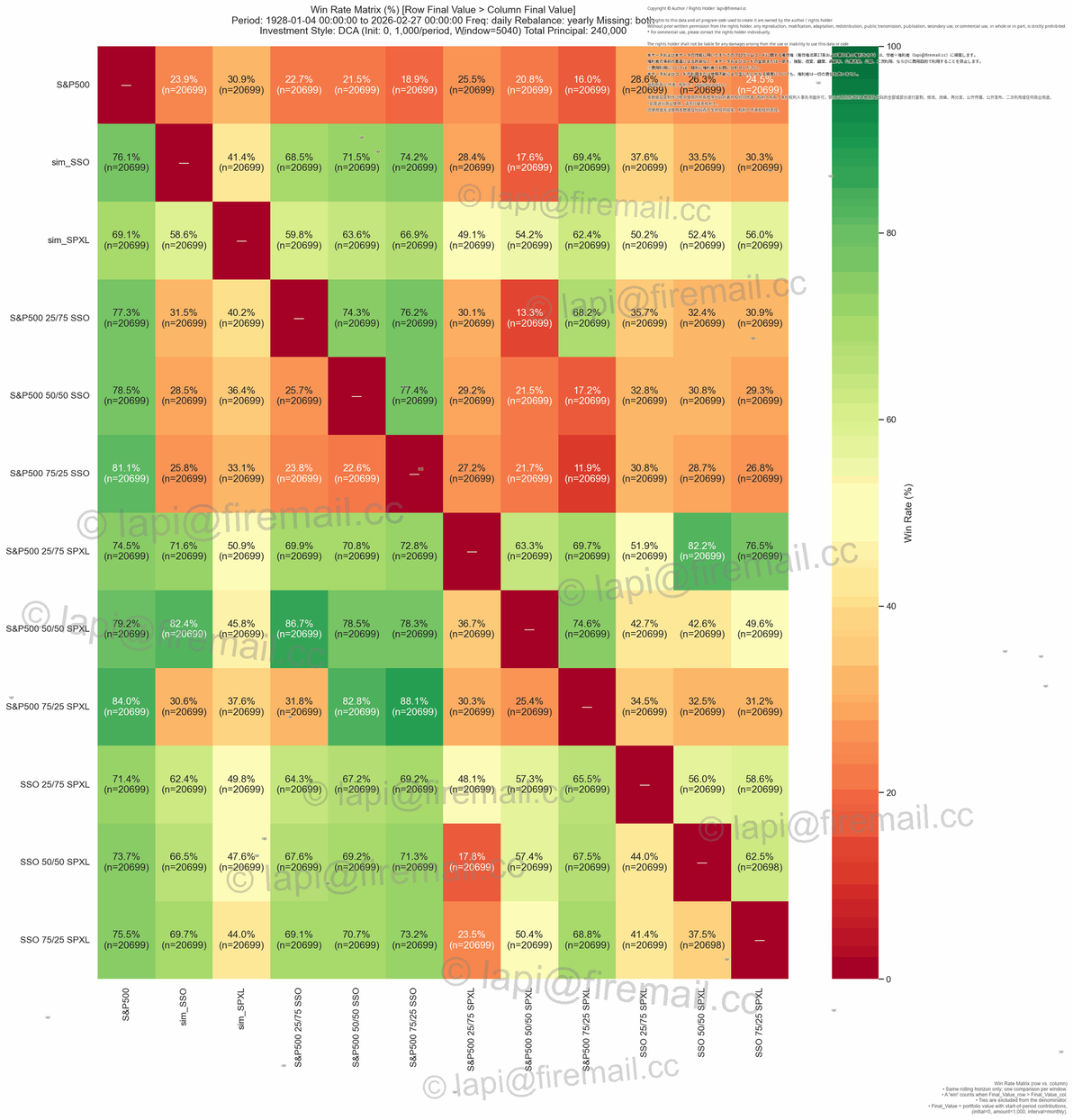

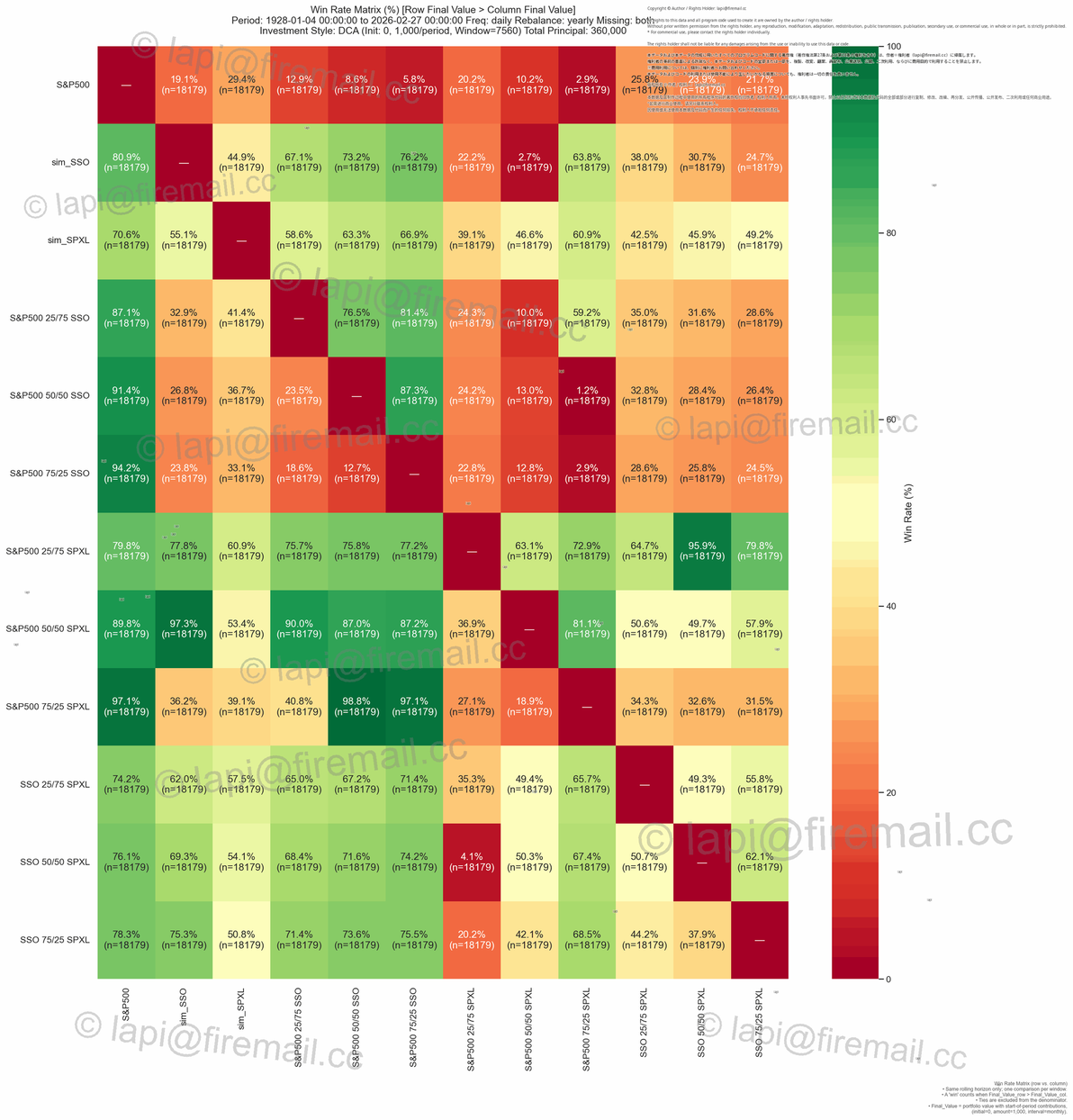

接下来是各组合相对其他组合的胜率表。表中的百分比表示横轴>纵轴的频率(例如下图中5年时,sim_SSO 的最终资产>S&P500的频率是67.0%)

首先是投资周期5年,:

10年:

15年:

20年:

30年:

从胜率表可见,20年以上的投资周期条件下, SPX 25/75 SPXL的组合胜过其他组合的数量最多。且30年的投资周期来讲,它的终值大于标普500原指数的频率是97.18%。也就是如果你能承担相较标普500指数大很多的风险的话,以原指数:3倍指数=25:75 比例组合的资产配置更为合理。

综合评价长期表现

如果只看资产终值,很多窗口里含SPXL的资产组合的表现是最佳的。但含SPXL的话会带来更大的风险,所以资产配置可以考虑以下方案:

1) 100% 标普500指数: 多数人的最优解

优点是回撤相对可控(最大回撤中位数在45%左右),行为成本低,且可期待年化10%的收益率

2) 混合SSO:想获得较高收益但又不太想提高风险的群体

优点是投资周期20年时年化收益可提高1-3%,最大回撤中位数也控制在53%-69%之间,对部分人来说还是可接受范围内。

推荐的是SSO的比例控制在50%以下,这样可以90%的概率保证同投资窗口内,你的资产终值大于原指数资产终值

3) 混合SPXL:非常激进且愿意花时间维护资产配置的群体(比如刚开始上班的年轻人等)

推荐SPXL的组合比例为50%以上,这样长期投资可以获得相较SPXL更高的终值中位数,且可以把风险控制在不太大的范围内(注意最大回撤中位数还是有59%-81%)。

另外每年需要看看资产配置,如果SPXL比例过高,就卖出一部分买原指数基金来调整比例。

4)100% SPXL:赌徒资产配置,不推荐。

虽然最大资产终值高得离谱,但是投资周期中遇到暴跌就很难回来。

把100%的金钱投入这种高风险的产品,这不叫投资,而是赌博了,不推荐!请不要高估自己的心理承受能力。

看看新冠时期,2022年一整年,俄乌战争,包括现在伊美战争的舆论就知道了,许多人的风险承受能力很低。稍微跌一下就开始闹,在这环境下你能稳稳拿住吗?更何况SPXL在疫情时期,在约一个月的时间内跌了75%,我想多数人是无法容忍的。

下一章想验证一下杠杆指数基金不得不提到的产品——QLD以及TQQQ的组合策略。