投资参考 | 白酒行业七年萎缩下的挑战与机遇深度分析 📉

机会靠洞察,取舍凭理性。这里是《投资参考》,由何刚老师为您解析投资机会。

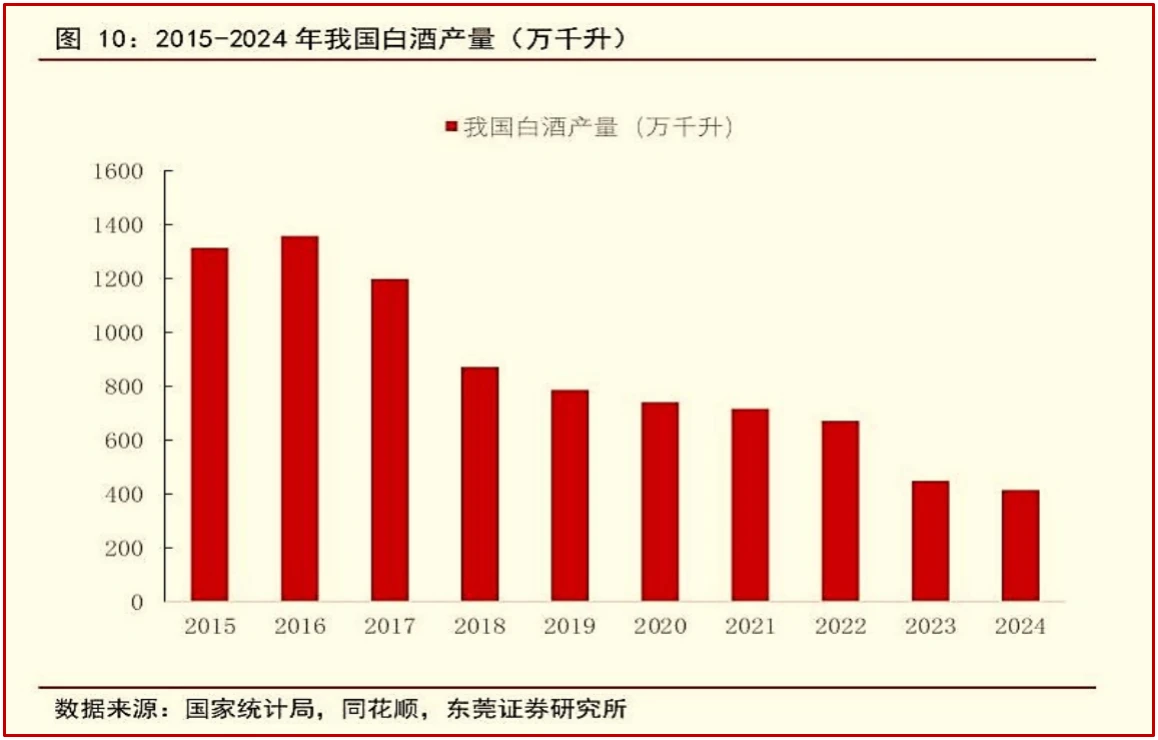

何刚老师指出,最近很多行业公布了年度产销量数据,这对分析一个行业非常重要。因此何刚老师将选择一些受关注的重要行业进行分析,今天先说说白酒行业。2025年,中国白酒行业产销量连续第7年下降,主要上市白酒企业的业绩和股价也不太稳定。

根据国家统计局1月22日发布的数据,中国规模以上白酒企业,也就是年度主营收入超过2000万元的企业,2025年白酒总产量为354.9万千升,同比下降12.1%,相比于2016年的白酒年产量,竟然减产了1000万千升。

除了产量,白酒行业的业绩也在萎缩。根据此前公开的财报信息,2025年前三季度,20家A股白酒上市公司的总营收同比下降5.90%,实现归属于上市公司股东的净利润同比下降6.93%。其中在第三季度,20家白酒公司的营收同比下降18.47%,净利润同比下降22.22%。

那么究竟如何看待白酒行业的产量和业绩萎缩?白酒龙头公司还有投资价值吗?结合公开数据与研究分析,何刚老师重点讨论两个问题:1.白酒行业能否止跌回升?2.还能投资白酒龙头股吗?先看第一个问题。

白酒行业能否止跌回升? 🔍

如果简单看产量变化,中国白酒行业的萎缩,从2017年就开始了。到了2023年,萎缩更是加速。但一直到2025年,白酒全行业才承认萎缩这件事,外界也才清晰认识到白酒行业的弱势。为什么认知和现实之间差了这么长时间呢?

何刚老师分析认为,主要原因在于:从2017年到2024年,白酒产量确实在持续减少,但主要白酒企业的主要白酒产品价格,一直比较高。有的龙头公司甚至通过控制供应量来维持高价,或者提前向经销商压货,从而保证了营收和净利润保持增长。这些做法暂时让人们忽略了全行业产量的持续萎缩,也让不少投资者对白酒行业心存希望。

直到2025年,零售白酒持续降价,主要白酒龙头公司的业绩也跟着发生重大变化。到2025年三季报的时候,数据已经很明确了,很多投资者才开始反应过来。

比如行业龙头贵州茅台,2025年前三季度营收仅同比增长6.32%,净利润增长6.14%,双双创下2016年以来的最低增速。另一家行业龙头五粮液,2025年前三季度营收同比下降10.26%,净利润同比下降14.38%;尤其是在第三季度,五粮液的营收和净利润,竟然分别猛降52%和66%以上,引发了市场的动荡。

这些下降的数据背后,实际是白酒消费需求从2021年以来就持续萎缩。尤其是中高端白酒需求不足,导致价格体系全面松动。从茅台酒开始,几乎所有中高端白酒都不得不降价促销,但越是降价越难以促销,从而形成恶性循环。

值得注意的是,白酒龙头和其他行业不太一样。它们的毛利率、净利率一直都很好,就算降价促销,利润空间还是很足的。说白了,这个行业之前运转得太顺了,成本和利润的结构并不完全市场化。

以贵州茅台为例。从2008年到2025年前三季度,长达17年的时间里,除了2017年它的毛利率为89.80%,其他时间毛利率都在90%到93%之间,它的净利率则大多时间都保持在52%以上。

即使是盈利水平弱一些的五粮液,从2009年到2025年前三季度,它的毛利率也保持在65%到77%之间,净利率保持在28%到38%之间。虽然比不上贵州茅台,但在白酒行业乃至食品饮料行业,这样的高盈利也是明显领先的。

因此从短期来看,2025年以来的中高端白酒降价和销量下降,暂时不会对白酒龙头企业造成致命伤害。因为它们此前超高的利润,提供了足够的缓冲余地。但对于那些原本盈利水平不高的白酒企业来说,全行业萎缩的影响还是致命的。

就拿洋河股份来举例。2025年第三季度,它竟然出现了3.73亿元的季度亏损。主要原因在于,公司营收季度同比下降29%以上,但销售费用下降不足3%,结果就是业绩亏损。

何刚老师指出,我们看看国家统计局的数据,就能进一步感受行业的萎缩。2016年中国规模以上白酒企业有1578家,到2024年已经降到989家,2025年上半年进一步降到887家。也就是差不多十年时间,减少了一半左右。另外,有工商注册信息显示,中国的白酒生产企业,已经从2012年的超过3万家,缩减到如今的1万家左右,期间还有超过2万家酒类商家消失。

那这种萎缩会持续多久呢?

何刚老师综合投资研究机构和行业分析专家的讨论指出,这一轮的业绩萎缩并不完全是周期性的,而是结构性的大调整。因此不能指望白酒行业很快就触底回升,更大的调整阵痛,也许才刚刚开始。

可以说,白酒行业正处于一个不可逆的变化阶段。为什么说是不可逆的呢?白酒的产业链并不复杂,最大的价值和利润都在生产环节和白酒品牌公司里。所以何刚老师认为只要看两个方面就够了:需求端怎么样,产能端怎么样。

先看需求端,白酒需求的萎缩,让白酒的产量和价格短期内很难明显回升。

从政策来看,体制内和国企严禁公款吃喝,这个政策当然有它的价值——减少公款浪费,切断不正当利益来往。但对于白酒行业,尤其是中高端白酒消费来说,会形成不可逆的影响。由此形成的消费缺口,很难再补上。

再从人口结构来看,随着中国人口老龄化加速,老一代习惯喝白酒的主力人群,消费量和消费能力都在往下走。而新一代青年人,往往不太爱喝烈性白酒。原因有几个:一是不习惯传统白酒的辛辣口感,二是不太认同敬酒拼酒的酒桌文化,三是消费能力也相对没那么强。这个缺口,也很难补上。

最后从全球市场来看,白酒出海当然有一定潜力。无论是海外华人的白酒消费量,还是其他族群对烈性酒的消费需求,都有可能上升。但出海的实际障碍也很多:产品怎么定位、品牌怎么传播、怎么适应当地生活习俗,这些问题都没解决。目前来看,白酒出海还在摸索阶段,需要敢创新的中国白酒企业大胆尝试、努力破局。短期内,很难指望它补上国内的消费缺口。

说完需求端,再来看产能端。白酒产能的过剩,很难在现有的产品定位和市场营销中被消化。

根据行业研究机构的汇总统计,由于此前产能扩张较快,截至2024年,很多白酒企业的产能利用率不足60%,一些区域白酒企业的产能利用率甚至不足30%。在20家上市白酒企业里,也有一半的企业产能利用率不到50%。只有贵州茅台、泸州老窖、山西汾酒等少数龙头酒企,产能利用率处于或接近100%。

这带来了两个结果:一方面,中小型白酒企业和很多区域性白酒企业产能过剩,甚至难以生存;另一方面,部分白酒龙头企业继续扩张产能,但它们的中高端白酒产品,也在2025年面临全行业降价压力,它们的营收和利润增长也因此变得更困难。而且白酒龙头企业扩产能,也对全行业去产能形成阻碍。

同时,在营销上,多数白酒品牌还在用老一套,传播方式、渠道拓展都创新不足。那些过去不愁卖的龙头企业,现在还得面对两个库存压力:一个是经销商手里压了很多货,一个是民间囤了不少酒。这些存货流到市场上,会抢走新酒的销量。结果就是,产能过剩的问题反而更严重了。

面对白酒行业的供需失衡,何刚老师认为投资布局也需要调整,接着讨论第二个问题:

还能投资白酒龙头股吗? 💡

简单回答:最好不投。因为行业在萎缩,并且是结构性的、不可逆的需求萎缩和产能过剩。更何况,从茅台和五粮液开始,白酒龙头企业的业绩增长也在放缓,甚至萎缩、亏损,它们的股价也已经连跌四五年。

不过,在这样明显不利的情况下,华人投资家段永平却在2025年10月高调宣布加仓投资茅台,累计持仓1899万股,当时市值大约280亿元。截止到2026年1月26日,茅台股价收盘1342元,相对于段永平投资时的股价,已经下跌8%左右。也就是说,他持有的茅台股票账面损失应当在20亿元上下。

那段永平投资茅台的核心原因是什么呢?根据他的一些公开表达,他深刻认同茅台独特的商业模式和长期价值。他认为茅台的白酒生意模式,具有极强的护城河和不可复制性;虽然白酒行业增长缓慢,但茅台能持续创造高额利润和充足现金流。

对于这个投资逻辑,目前投资市场有明显的争议。认可段永平的人认为,他的逻辑清晰严密,而且此前很多的成功经验证明他的投资眼光很好,因此不少人跟着段永平投资茅台股票;但对此质疑的人也很多,认为他对白酒行业的持续萎缩缺乏深刻认知,不知道茅台大市值时代已经结束。

从何刚老师前面的分析来看,何刚老师倾向于认为段永平可能偏乐观了。他相信茅台超高的毛利率和净利率可以长期维持,并且相信茅台的销量、库存和民间的囤积包含着可观利润。但实际上,这两方面都有可能发生巨变。

如果茅台的毛利率和净利率分别降到70%左右和30%左右,也就是降到此前几年五粮液公司的水平,那很可能意味着茅台公司的净利润将负增长。这会导致它的销量、库存和民间的囤积价值大打折扣,茅台的估值也将因此发生变化。

截止到2026年1月下旬,茅台公司的市盈率是19倍左右,略高于行业平均值,大幅度高于五粮液等白酒公司。目前茅台总市值1.68万亿元,在A股排名第五,和中国石油、中国银行、宁德时代相差不多,是唯一进入A股市值前20名的消费类公司。它超过银行业净利率的超高盈利能力,在大型上市公司中非常独特。

比如金融、能源、电信等行业的龙头企业,赚钱靠的是特许牌照或者国家专营。还比如,电池、汽车等行业的龙头企业,是靠激烈竞争获得了全球领先的地位。白酒显然不属于这些情况,它是否具有更长的业绩稳定性和高盈利水平,目前来看还不好说。

由于白酒公司的股价连续5年下跌,唯一跟踪白酒指数的招商中证白酒指数基金,净值也连跌5年。2021年,这只基金的最高净值是1.678元,目前净值0.695元,其中2025年下跌12.65%。这只基金在2025年四季度加仓了贵州茅台、五粮液、洋河股份和古井贡酒,同时减持了山西汾酒和泸州老窖。

除了基金,从2025年20家A股白酒上市公司的股价表现来看,只有金徽酒股价涨了4.18%,其他白酒公司股价分别下跌1%到76%不等。这也导致白酒行业所在的食品饮料大类行业,全年股价表现垫底。其中的投资风险,不可不防。

以上就是何刚老师今天的热点分析。何刚老师明天将围绕最近极受关注的白银和黄金价格创纪录上涨,和您一起讨论:推动它们价格上涨的主要因素有何差异。