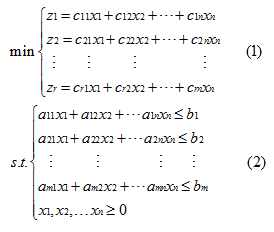

多目标规划问题, 就是在规划问题的基础上, 增加为多个目标函数, 比如除了市场经营使得盈利最大的同时, 保证风险最小. 同规划模型一样, 它的建模过程的关键, 依旧是决策变量, 目标函数和约束条件三部分, 写法也可以参照规划模型的写作手法来写, 最终在汇总之后, 我们会得到如下这样的一个标准形式:

多目标规划模型的标准形式

接下来, 就需要介绍几种方法, 对上面的标准形式进行求解:

1. 传统解法——多目标规划转换为单目标规划

① 理想点法

多目标规划的每个目标函数都有最优解,我们记录每个目标函数的最优解,每个目标函数的最优解构成的向量称为理想解,重新构造一个目标函数,这个目标函数的目的是使自变量的取值在可行解的范围内,距离理想解最近。

以如下例题为例进行讲解:

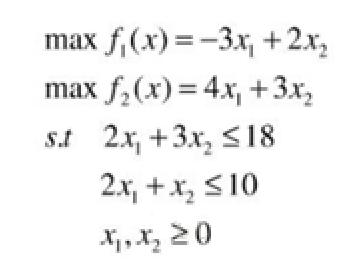

例1: 利用理想点法求解规划模型:

规划模型例题

解: 先对单目标进行求解

对第一个目标求解的matlab程序为:

f=[3;-2];

a=[2 3;2 1];

b=[18;10];

lb=[0;0];

ub=[];

[x,favl]=linprog(f,a,b,[],[],lb,ub);输出结果为:x=0.0000 6.0000,favl=-12.0000,所以最大值为12.0000

对第二个目标求解的matlab程序为:

f=[-4;-3];

a=[2 3;2 1];

b=[18;10];

lb=[0;0];

ub=[];

[x,favl]=linprog(f,a,b,[],[],lb,ub);输出结果为:x=3.0000 4.0000,favl=-24.0000,所以最大值为24.0000

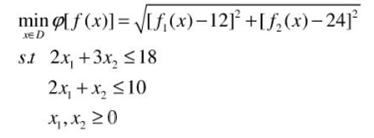

于是得到理想点:(12,24), 然后求如下模型的最优解:

理想点法简化多目标规划

该步的Matlab程序为:

x0=[1;1];

a=[2 3;2 1];

b=[18;10];

lb=[0;0];

ub=[];

x=fmincon('((-3*x(1)+2*x(2)-12)^2+(4*x(1)+3*x(2)-24)^2)^(1/2)',x0,a,b,[],[],lb,ub);

f1=-3*x(1)+2*x(2);

f2=4*x(1)+3*x(2);② 线性加权法:

在具有多个指标的问题中,人们总希望对那些相对重要的指标给予较大的权系数,因而将多目标向量问题转化为所有目标的加权求和的标量问题,基于这个现实,构造如下评价函数,即

将它的最优解 作为原模型在线性加权和意义下的“最优解”。(

为加权因子,其选取的方法很多,有专家打分法、容限法和加权因子分解法等).

实际上, 如果学习过评价模型的话, 可以发现, 这里是借助了一种评价模型的思想, 将多个目标经过评价过程, 增加权重, 变成一个目标函数.

例2∶对例1进行线性加权和法求解。(权系数分别取 )

解∶构造如下评价函数,即求如下模型的最优解。

线性加权和法简化多目标规划问题

该过程的Matlab程序为:

f=[-0.5;-2.5];

a=[2 3;2 1];

b=[18;10];

lb=[0;0];

ub=[];

x=linprog(f,a,b,[],[],lb,ub);输出结果为:x1=0.0000,x2=6.0000,对应的目标值为f1=12.0000,f2=18.0000.

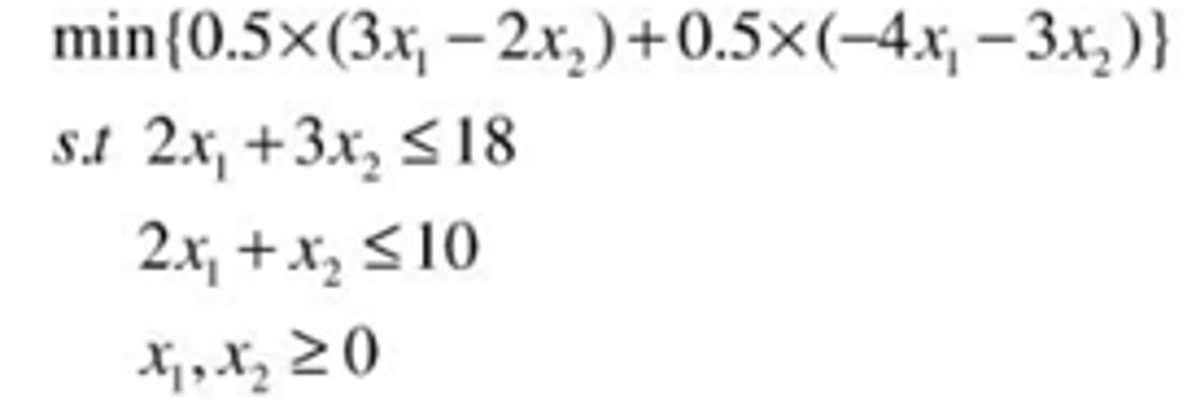

③ 最大最小法:

在决策的时候,采取保守策略是稳妥的,即在最坏的情况下,寻求最好的结果,按照此想法,可以构造如下评价函数,即

然后求解:

并将它的最优解 作为原模型在最大最小意义下的"最优解"。

仍然以shangshu 例题为例进行讲解:

例3: 利用最大最小法求解规划模型:

规划模型例题

我们直接使用代码实现:

首先编写M函数文件:

function f=mutiplesubjiect(x)

f(1)=3*x(1)-2*x(2);

f(2)=-4*x(1)-3*x(2);然后输入

>> x0=[0;0];

a=[2 3;2 1];

b=[18;10];

lb=[0;0];

[x,favl]=fminimax('mutiplesubjiect',x0,a,b,[],[],lb,[])④约束条件法

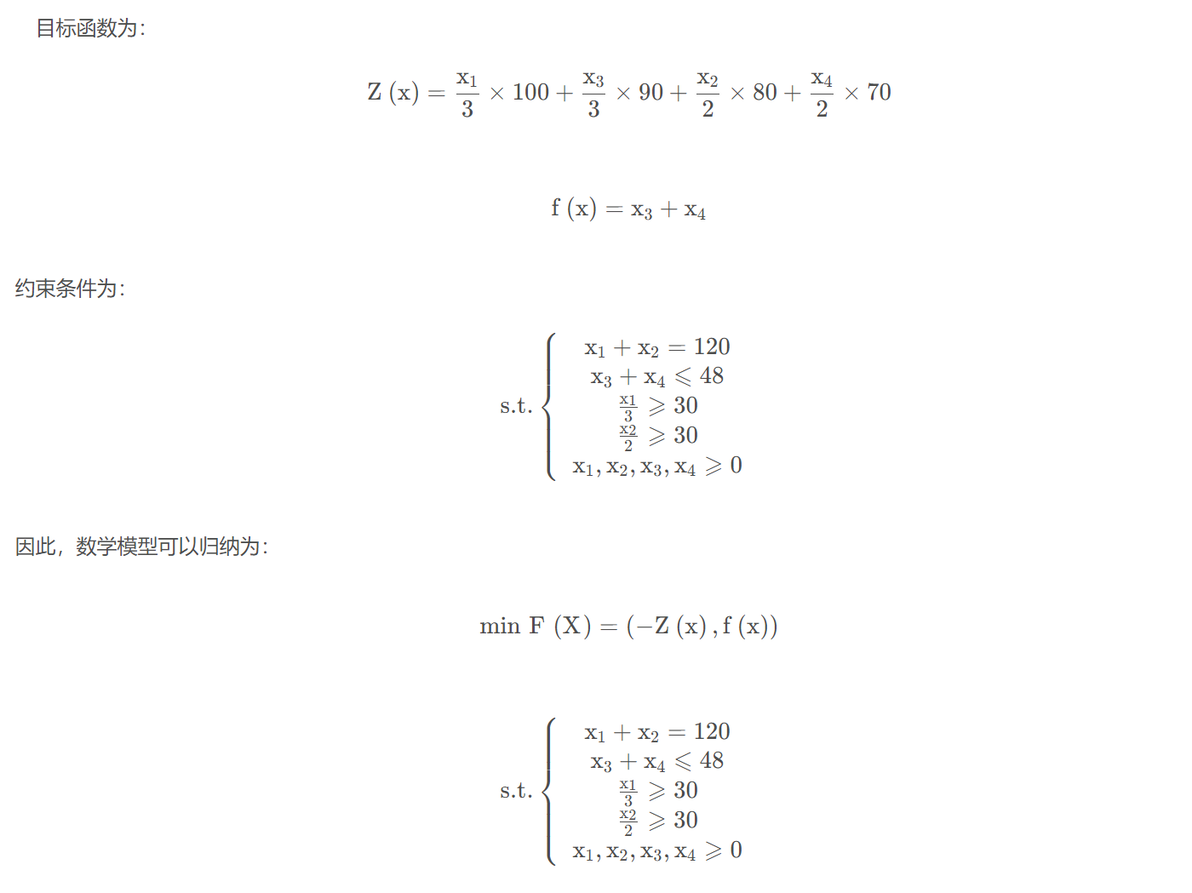

理论依据 :若规划问题的某一目标可以给出一个可供选择的范围,则该目标就可以作为约束条件而被排除出目标组,进入约束条件组中。 假如,除第一个目标外,其余目标都可以提出一个可供选择的范围,则该多目标规划问题就可以转化为单目标规划问题:

若原目标函数为:

则可以保留 为目标函数, 其他目标函数转化为约束条件

并且不断下调他们的边界, 保证其中有解.

2. 智能优化算法求解

基于精英策略的快速非支配排序遗传算法(NSGA-II)

这里的理论部分可以参照遗传算法的理论:

这里直接给出对应的代码分析与例题:

清除所有变量(非必须,但注意变量不能和下面所用的冲突)

clear all;

clc;需求解模型的参数设置部分:(模型导入)

%% 模型设置

% 适应度函数的函数句柄

fitnessfcn=@Fun;

% 变量个数

nvars=4;

% 约束条件形式1:下限与上限(若无取空数组[])

% lb<= X <= ub

lb=[0,0,0,0];

ub=[];

% 约束条件形式2:线性不等式约束(若无取空数组[])

% A*X <= b

A = [0 0 1 1

-1/3 0 0 0

0 -1/2 0 0

0 0 0 0];

b = [48 ; 30 ; 30 ; 0];

% 约束条件形式3:线性等式约束(若无取空数组[])

% Aeq*X == beq

Aeq=[1 1 0 0;0 0 0 0; 0 0 0 0; 0 0 0 0];

beq=[120;0;0;0];目标函数: (这一段需放在脚本最后或单独放在一个文件里)

function y=Fun(x)

% y是目标函数向量。有几个目标函数y就有多少个维度(数组y的长度)

% 因为gamultiobj是以目标函数分量取极小值为目标,

% 因此有些取极大值的目标函数注意取相反数

y(1)=-(x(1)*100/3 + x(3)*90/3 + x(2)*80/2+x(4)*70/2);

y(2)=x(3)+x(4);

end求解器设置部分:

%% 求解器设置

% 最优个体系数paretoFraction

% 种群大小populationsize

% 最大进化代数generations

% 停止代数stallGenLimit

% 适应度函数偏差TolFun

% 函数gaplotpareto:绘制Pareto前沿

options=gaoptimset('paretoFraction',0.3,'populationsize',200,'generations',300,'stallGenLimit',200,'TolFun',1e-10,'PlotFcns',@gaplotpareto);求解与结果输出部分:

%% 主求解

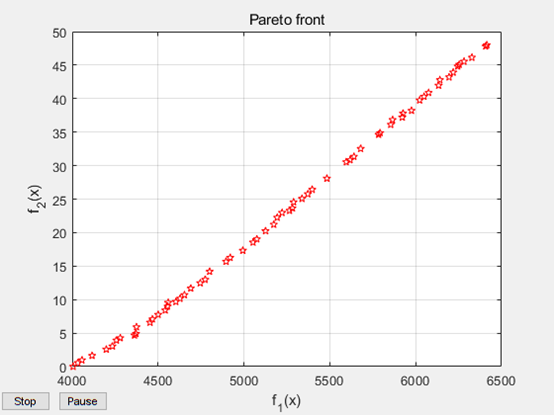

[x,fval]=gamultiobj(fitnessfcn,nvars,A,b,Aeq,beq,lb,ub,options)

%% 结果提取

% 因为gamultiobj是以目标函数分量取极小值为目标,

% 因此在y=Fun(x)里取相反数的目标函数再取相反数画出原始情况

plot(-fval(:,1),fval(:,2),'pr')

xlabel('f_1(x)')

ylabel('f_2(x)')

title('Pareto front')

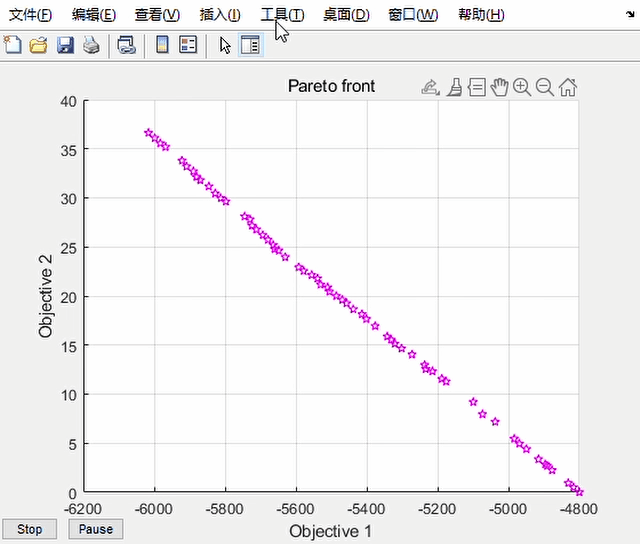

grid on上面程序编写完成后进行运行:

求解时间受求解器设置影响,可能会较长,请耐心等待

求解过程中会实时显示当前种群的情况:

当前种群示意图

如果已经达到满意,也可点击stop按钮提前结束求解

最后的求解结果,即Pareto最优解集储存在[x,fval]中,fval是x对应的目标函数值。fval大致构成了一条空间曲线——Pareto前沿。若各个解较为均匀分布,说明该图包含了大部分最优解情况,全局性优,适用性强。在满足Pareto最优的条件下,是没有办法在不让某一优化目标受损的情况下,令另一方目标获得更优的。所以这些解均为最优,对最优解的具体选择可以根据实际情况。

例题:

完整代码:

clear

clc

fitnessfcn=@Fun;

% 变量个数

nvars=4;

% lb<= X <= ub

lb=[0,0,0,0];

ub=[270 240 460 130];

% A*X <= b

A = [[13 13.5 14 11.5]

-[13 13.5 14 11.5]

0 0 -1 0

[0.015 0.02 0.018 0.011]];

b = [300*48 ; -300*40 ; -150 ; 20];

% Aeq*X = beq

Aeq=[];beq=[];

%最优个体系数paretoFraction

%种群大小populationsize

%最大进化代数generations

%停止代数stallGenLimit

%适应度函数偏差TolFun

%函数gaplotpareto:绘制Pareto前沿

options=gaoptimset('paretoFraction',0.3,'populationsize',200,'generations',300,'stallGenLimit',200,'TolFun',1e-10,'PlotFcns',@gaplotpareto);

[x,fval]=gamultiobj(fitnessfcn,nvars,A,b,Aeq,beq,lb,ub,options)

plot(-fval(:,1),fval(:,2),'pr')

xlabel('f_1(x)')

ylabel('f_2(x)')

title('Pareto front')

grid on

function y=Fun(x)

b = [270 240 460 130];

c = [300 300 600 200];

t = [190 210 148 100];

s = [200 230 160 114];

a = [0.015 0.02 0.018 0.011];

d = [13 13.5 14 11.5];

y(1)=-sum(x.*(s-t));

y(2)=sum(a.*x);

end最终结果展示:

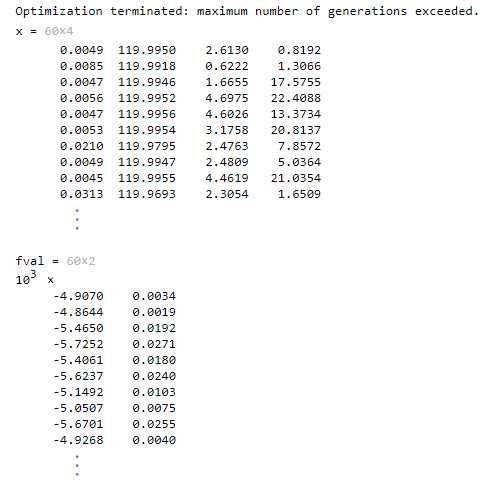

最终得到多个解

x1 x2 x3 x4解得如下:

119.231391258967 0.769608488165712 0 0

119.231391258967 0.769608488165712 0 0

0.000499510291359209 120.000482867813 13.1757491344817 34.8252467588411

71.3391090591218 48.6614868846125 3.11344686170493 9.36001224382937

…… …… …… ……

27.0549008917871 92.9459248170927 9.47711506311976 25.3969178809142

8.65187243477257 111.349067997015 13.3680683558073 31.7052095195761可以看到, 即使是使用智能算法, 也无法得到一般规划模型时, 我们想要得到的一个解, 最后肯定还是会出现多个解的情况. 这个时候还是需要根据多个目标函数的重要性之间的关系, 最终再进行一个取舍.