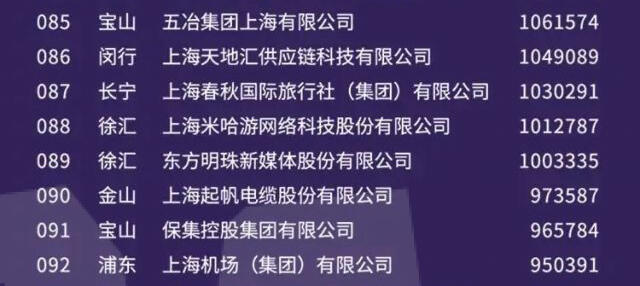

今天,国家相关机构公布了2020年度上海百强企业的名单(完整传送门:https://m.thepaper.cn/baijiahao_14220497)

其中米哈游以1012787万(101亿)RMB营收位列第88位,这也算是目前为止最为权威的数据参考了(同时还有一句关键信息:游戏制作和服务行业头部企业米哈游,净利润增长47.7亿元,增幅474.51%)。

通过以上信息,可以相对准确的反推出原神PC端流水的大致区间:

首先,营收=公司实际到手的收入,约等于流水-分成-海外离岸税(有些出海企业会把部分海外营销成本也放进去扣除,这要具体看各个国家不同的税收政策对哪种方式更有利,和公司海外策略问题比如海外分公司要留多少资金等等,这里就不算进来了)

营收有一个大头是周边业务、衍生合作业务等,鉴于米哈游还有天命、铁影等多个分公司负责相关业务,营收里也暂不考虑这部分。

那么根据这样推算:

米厂其他3款游戏:

国服移动营收=IOS端x70% + 安卓端x80%(米厂游戏以不抽成的官服收入为主,渠道服比例相对低,仅做小部分稀释)

海外移动营收=(IOS+安卓)x70%(海外规则比较统一)

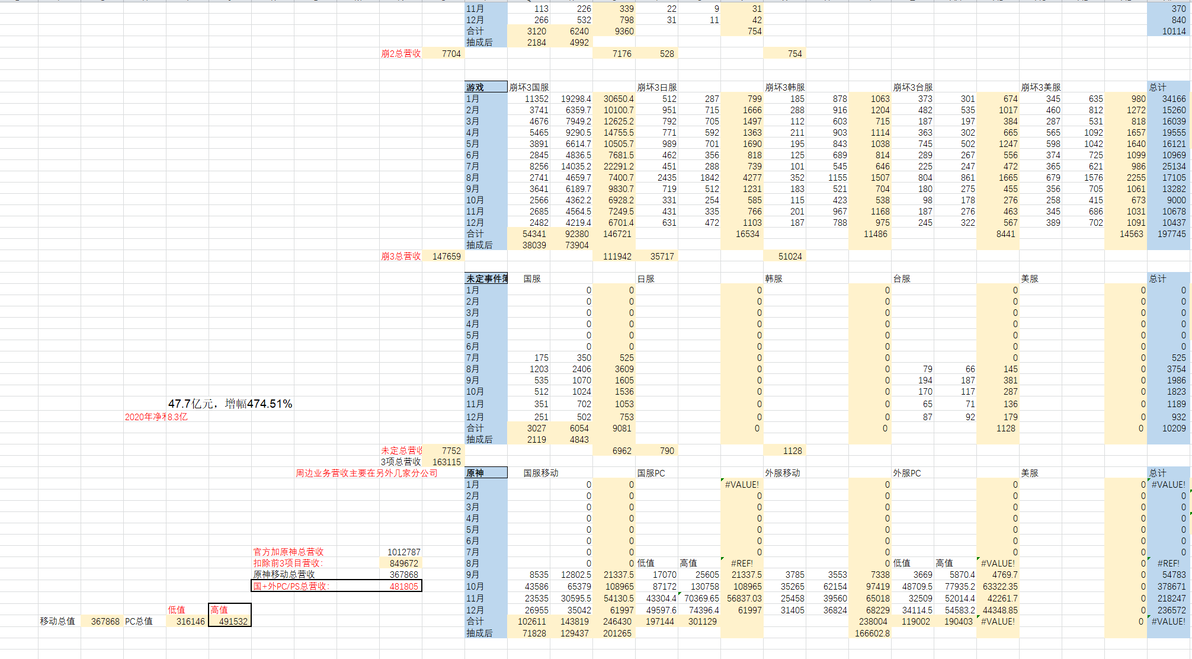

得出其余3款游戏总营收约163115万(16亿)

扣除后得知原神2020年度总营收约为849672万(约85亿)

原神:

国服移动营收=IOS端x70% + 安卓端x90%(原神去年安卓以官服为主,基本只有B服渠道有少量稀释比例)

海外移动营收=(IOS+安卓)x70%(海外规则比较统一)

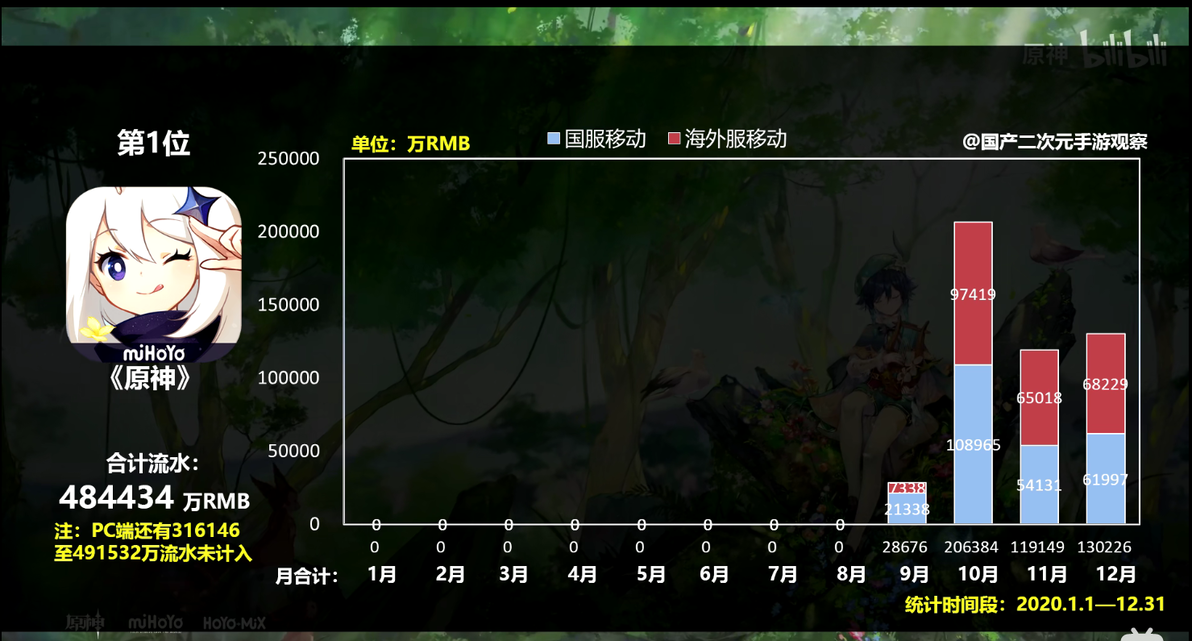

得出原神移动营收约367868万

以85亿减去移动营收得出PC/PS营收约为481805万

由于PC端为官服不需抽成,营收约等于流水

(有不少同学直接拿我估的总流水数据除以0.7得出原神流水超过110亿,就是忘掉了PC端和安卓官服这2大头是不需要抽成的,去年实际被抽比较多的只有IOS端)

PS端sony会进行抽成但占比无法估算且跟PC端比起来只会是小头

所以得出原神去年PC+PS端总流水约为48-50亿RMB

和去年估算的PC端高值49亿相差不远,基本可以继续按高值进行估算

(也有可能中间安卓占比、各类占比都出现了一定偏差但最终依然导致一个相对接近的结论,总之也只能仅作参考吧)

那么最终得出结论:大伟哥和蔡老板在校招演讲上放了个烟雾弹啊,最后还是被上头破招了

另外,通过另外这句关键信息:“游戏制作和服务行业头部企业米哈游,净利润增长47.7亿元,增幅474.51%”

得出米厂2019年净利润约为10.06亿

2020年净利润为57.79亿

净利率约为57%

真的起飞了

按这个比例,今年原神总流水很可能在250亿以上,且净利率极高,如果上市,按目前的净利率基本可以确定2021年净利润在百亿以上,如果当年上市,现在很可能有2000亿上下的市值,恐怖如斯。