进行变量滞后回归:

核心:记住滞后的目的,对于一个涉及时序的研究数据,自变量对因变量的影响,并不一样定是及时的,也就是A的发生在前一期,而对B的影响经过“传导”,就像降水到洪峰的形成有一个过程,产生了时间的间隔,也就是效应的滞后。

所以不管下面哪一种方法,就是在研究当期(t期)的X,对t+1、t+2期的数据有何影响。

(被解释变量是t期,解释变量是t-1期,可以实现相同效果)

具体在代码上的操作:

input year x y

2010 23 12

2011 34 5

2012 25 8

2013 66 13

2014 56 7

end

tsset year ///设置时间序列

*两种方式实现滞后

gen lx = l.x

reg y lx //x滞后

gen fy=f.y

reg fy x //y往前推

*x滞后等价于y往前推,区别在于x滞后虽然最早一年数据(2010)

*y往前推损失最晚一年数据(2014)

*l用于X;f用于Y

补充:在Stata中,`l` 和 `f` 是用于生成滞后(lag)和前导(lead)变量的操作符。

- `l`(lag):

- `l.x` 表示变量 `x` 的滞后值。即在时间序列中,`l.x` 的值对应于 `x` 在前一个时间点的值。

- 示例:`gen lx = l.x` 会创建一个新变量 `lx`,它包含变量 `x` 的滞后值-滞后一期。

gen lx2 = l2.x

滞后3期可以用 l3.x,滞后4期用 l4.x,以此类推。

- `f`(lead):

- `f.y` 表示变量 `y` 的前导值。即在时间序列中,`f.y` 的值对应于 `y` 在下一个时间点的值。

- 示例:`gen fy = f.y` 会创建一个新变量 `fy`,它包含变量 `y` 的前导值。gen fy2 = f2.y

在时间序列分析中非常常见:

在时间序列分析中,滞后和前导变量的使用非常常见,具有广泛的研究用途。以下是一些主要的应用场景和研究目的:

1. 动态模型和滞后效应

研究因果关系的延迟效应:滞后变量可以用来捕捉一个因变量对某个自变量的反应时间。例如,如果你研究的是经济政策对GDP的影响,可能需要考虑政策生效后的滞后效应,GDP的变化往往不会立即显现,而是可能在一段时间后才体现出来。

自回归模型(AR模型):在自回归模型中,因变量不仅与当前的自变量有关,还与自身的滞后值有关。例如,AR(1) 模型会使用上一期的因变量值来预测当前的因变量值。reg x l.x reg y l.y

2. 经济周期分析

预测和预警:滞后变量可以帮助分析和预测经济指标的变化趋势。例如,利用失业率的滞后值预测未来的通胀率。

研究周期性现象:通过分析多个时间滞后的变量,可以识别经济周期中的重复模式,帮助制定更合理的经济政策。

3. 惯性和持久性

研究惯性效应:滞后变量可以帮助识别某些现象的惯性特征,即某些影响会持续多个时期。例如,在市场研究中,消费者的购买行为可能会受到前几个月营销活动的持续影响。

持久性分析:滞后变量可以用于检测某个事件或政策效果的持久性。比如,通过滞后变量可以分析货币政策对市场的长期影响。

4. 平滑与去噪

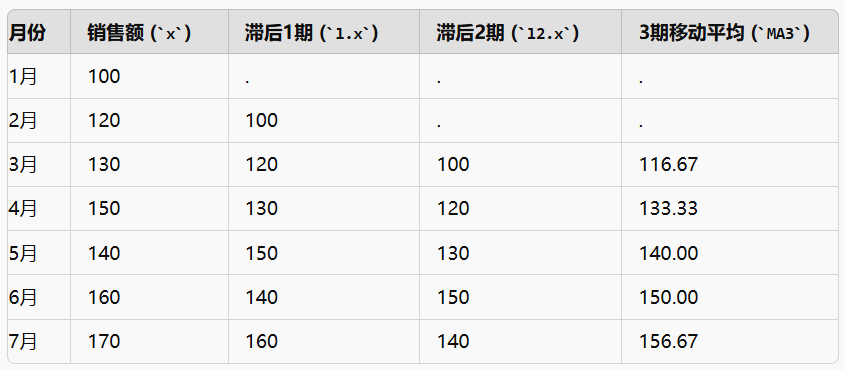

数据平滑:滞后值可以用于平滑时间序列数据,从而减少噪声,获得更清晰的趋势线。例如,使用滞后值计算移动平均线,从而更好地理解数据的趋势。

(移动均值填充的原理

gen x_lag1 = l.x // 滞后1期

gen x_lag2 = l2.x // 滞后2期

gen MA3 = (x + x_lag1 + x_lag2) / 3

5. 格兰杰因果检验

因果关系的检验:在经济学和其他领域,格兰杰因果检验Granger Causality Test利用滞后变量来检验一个时间序列是否能够预测另一个时间序列。滞后变量的使用在检验因果关系时至关重要。

6. 季节性调整

处理季节性波动:通过滞后变量,可以识别和调整季节性波动。例如,使用去年同期的滞后值来调整当前的季节性数据。

7. 政策分析

分析政策实施后的时滞效应:许多政策的影响不会立刻显现,通过滞后变量可以更好地理解政策效果的滞后性,以及政策是否需要更长的时间来见效。

总的来说,滞后变量在时间序列分析中具有非常广泛的用途,帮助研究人员深入理解和建模时间序列数据中的动态过程和复杂关系。