经济学家最害怕的是什么?放宽基本假定的回归模型(上篇:异方差)丨《计量经济学》第4章1节

#文案(逐字稿)

一、引言

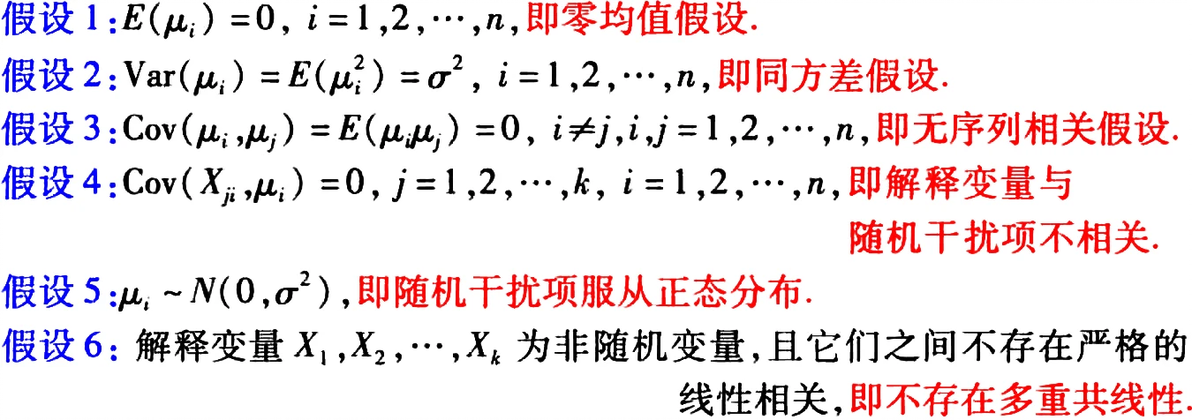

经典多元线性回归模型有许多非常理想的假设,例如零均值、同方差、序列无关等——这些假设保证了数据分析的准确性:

然而,现实中的影响因素往往是错综复杂的;任何一点细节的疏漏都有可能造成预测的失效——这其中最令实证经济学家们头大的,莫过于三种现象:

异方差(Heteroscedasticity)

序列相关(Sequence Correlation)

多重共线性(Multi Collinearity)

众所周知,方差是衡量随机变量离散程度的统计指标;稳定的方差可以确保估计量的有效性:

但如果数据的离散程度并不均匀,预测区间就会变得忽大忽小;模型的精度也就不可信了:

二、G-Q检验

针对异方差的诊断方法有许多,其中最早出现的就是“G-Q检验”——它由经济学家

Goldfeld(戈德菲尔德)

和

Quandt(匡特)

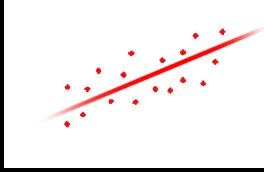

于1965年提出。“G-Q检验”会将排序好的样本切成三份儿,扔掉中间的大约c=n/4个观测值;然后对左右两侧分别做回归、计算它们各自的残差平方和并用大的除以小的,就可以构造出一个F分布了:

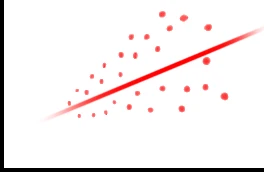

虽然“G-Q检验”很方便,但它只能应付递增或递减形式的方差;如果方差长这样儿,“G-Q检验”就傻眼了:

三、P-G检验

亖年后,

Park(帕克)

与

Gleiser(戈里瑟)

提出了新的“P-G检验”——他们把残差绝对值作为因变量,检验其是否与解释变量之间相关:

如果存在某种函数形式使方程显著成立,异方差的具体形式就找到了:

大伙儿应该也都感觉出来了:“P-G检验”就是这样一种连蒙带猜的碰运气手段——因为函数的具体形式并不确定,所以往往需要反复实验无数次×

亖、White检验

面对“P-G检验”的繁琐,

White(怀特)

在1980年提出了更为一般的检验方法:“怀特检验”——他直接把所有可能的函数形式,无论一次项、平方项还是交叉乘积项全扔一个式子里去做辅助回归:

只要这些系数α里有一个显著地不等于零,就可以认为存在该形式的异方差;而检验其是否显著的方法,通过辅助回归的可决系数R2构造以解释变量个数k为自由度的卡方分布、然后查表看有没有超过临界值就行了:

五、对数化

说了那么多检验形式的方法,异方差问题到底要如何解决呢?最简单的方法就是对模型两侧同时取自然对数,这样就可以将数值之间原本十倍的差异缩小到两倍了;此外,对数变换后的参数β1刚好可以表示Y对X的弹性:

只不过,对数化的模型反映的就不再是变量间的线性相关关系了×

六、WLS

一种更精妙的方法是“加权最小二乘法(Weighted Least Squares)”,也就是通过给大残差乘小权重、小残差乘大权重来让方差均匀化√

具体要怎么操作呢?

根据前文的“P-G检验”可知,随机扰动项μi的异方差与解释变量Xi有关:

我们可以让函数f(Xi)乘以一个常系数σ²——当随机扰动项与解释变量无关、即函数等于一时,这个常数就是方差。现在,最精彩的部分来了——让我们把原回归方程中的每一项都除以根号儿下f(Xi):

然后把除好的随机扰动项把打包成一个整体vi,这个整体就是同方差的:

总督我当年学到这儿的时候人都傻了!凭什么这个vi就是同方差了呢?别急,咱现场就能给它证明出来:

对打包好的vi求方差,本质上就是对μi除以根号儿下f(Xi)这个整体求方差。根据概率论中的运算法则,将与所求量无关的分母提出方差时需要平方——这也就是咱们给它加根号儿的原因,就是为了在这一步对冲掉。还记得“P-G检验”里的那个异方差表达式吗?把它代入算式,直接就给f(Xi)消掉了;那vi的方差里不就剩下个不变的常数σ²了吗?这就是同方差了啊!

而且无论函数f(Xi)是什么形式,这条规律都恒成立:

美,太美了~

七、GLS

不过到这儿还不算完——更令人拍案叫绝的,是接下来的“广义最小二乘法(Generalized Least Squares)”:

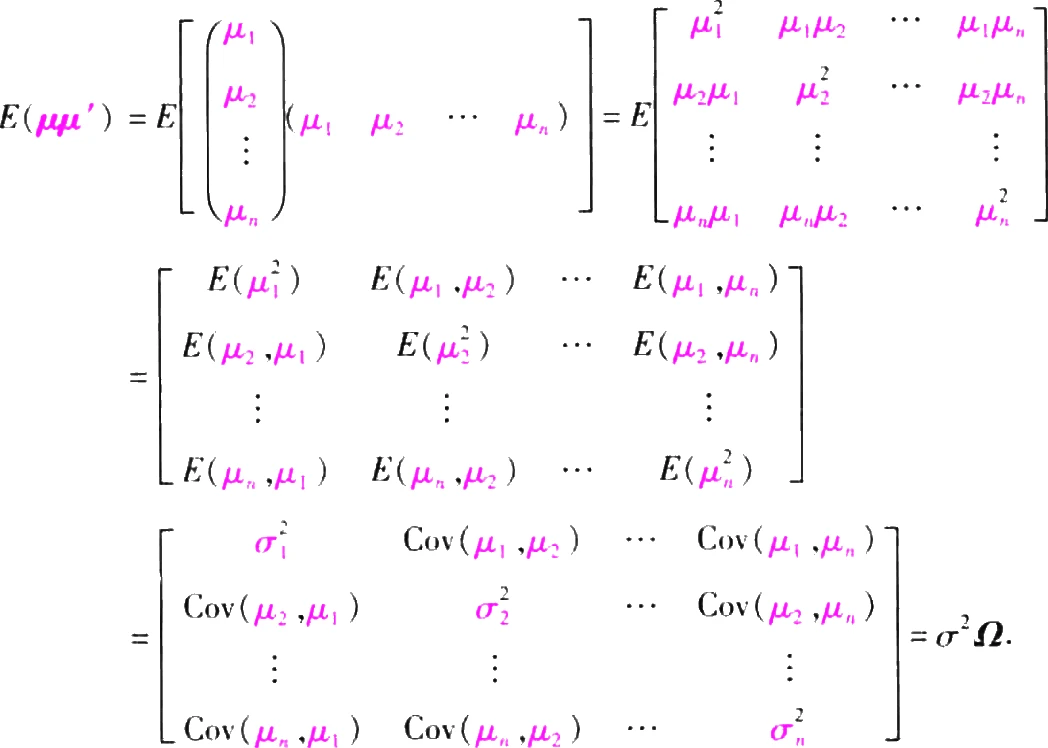

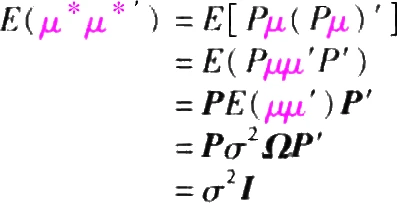

首先将随机扰动项序列排成向量,让它与自己的转置相乘、得到协方差矩阵;然后对这个矩阵求期望——根据线性代数中的运算法则,把这一步分配给矩阵中的每一个元素,也就得到了所有随机扰动项彼此之间的协方差——其中对角线上排布的是每个随机扰动项与自己的协方差,也就是它的方差。把这个协方差矩阵打包成常数σ2乘以n阶实对称矩阵Ω——如果Ω为单位阵I,则实现了同方差:

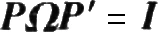

而如果不等,根据实对称矩阵的性质,也可以找到一个n阶非奇异矩阵P,使得Ω在有限次可逆的线性变换下转化为单位阵I:

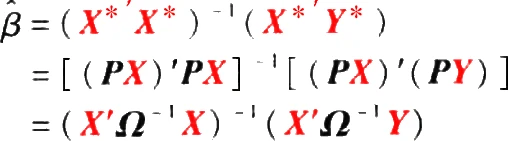

用P左乘原方程中的每一项:

再把它们打包起来:

得到的就是同方差的回归模型了:

此时参数估计量表现为如下形式:

八、尾声

本期视频中介绍了计量经济学三座大山之一——异方差的检验与补救;在明、后两天的更新中,我们将继续探讨另外两个问题:序列相关与多重共线性√

——@原力总督(FORCE_VICEROY)

写作日期:2K24-03-22

拍摄日期:2K24-04-23

发布日期:2K24-05-17

18:00

#借物表

参考文献

廖明球, 李雪. 计量经济学简明教程[M]. 北京:首都经济贸易大学出版社, 2018(3): 92-110.

背景音乐

@PETO(BabyG)- UNDER CONTROL(大数据)REAL GLOW(真实发光)#2/242019-04-12

PETO - REAL GLOW 真实发光

关联稿件

硬件设备

电脑:©小米 游戏笔记本

手机:©华为 NOVA 5 PRO

操作系统

平台:©MICROSOFT WINDOWS 10 (95 STYLE)

配置:©INTEL CORE I7 CPU & ©NVIDIA GTX 1060 GPU

软件应用

特效合成:©ADOBE AFTER EFFECTS (AE)

平面设计:©ADOBE PHOTO SHOP (PS)

视频剪辑:©ADOBE PREMIERE (PR)

影视片段:©字节跳动 剪映“素材库”

文件压制:FORMAT FACTORY & MAROKU TOOLBOX

扩展插件

©ANIMATION GYM - SILENCE REMOVER(自动剪去无声片段)

使用字体

锐字真言体(免费商用)