前言

最近学习了应用回归分析,准备自己草拟一份复习资料。第二章是基本篇章,属于这本书的入门内容,概念多,知识点也互相穿插,一点不通则点点不通。我简单捋了一下,尽量写全运算内容,口语化知识点,方便记忆。由于水平有限,笔记难免有不足之处,如果您也因为复习参考到这篇专栏,还请不吝批评,也请善言大学生很脆弱的hh。

在b站的课程主要学习了Dana老师的应用回归分析,

会截取视频内的一些公式那些鬼字符真的太难写了,希望老师看到了不要生气,求你了🙏🙏

在此也更建议大家参与规范的课程学习,形成构建自己的知识框架

首先:还是要引入一些第一章中的概念,毕竟生崽乜啰柚是生不出的

一、回归分析概述

1.1 变量间的统计关系

1. 确定性关系:变量之间的关系可用函数关系表达

例:一元线性方程适用的案例(半径越长,圆的周长越长之类的)

:y = f (x)

:y = f (x1, x2, x3, x4...xp)

2. 非确定性关系

例:x不能完全确定y

:城镇收入(x)与某种商品的销售量(y),x不能唯一确定y(参考三星与北京现代,有钱也不买)

:施肥量(x)与粮食产量(y),这个就更好理解了(可以联想到降水量与土壤肥力的影响)

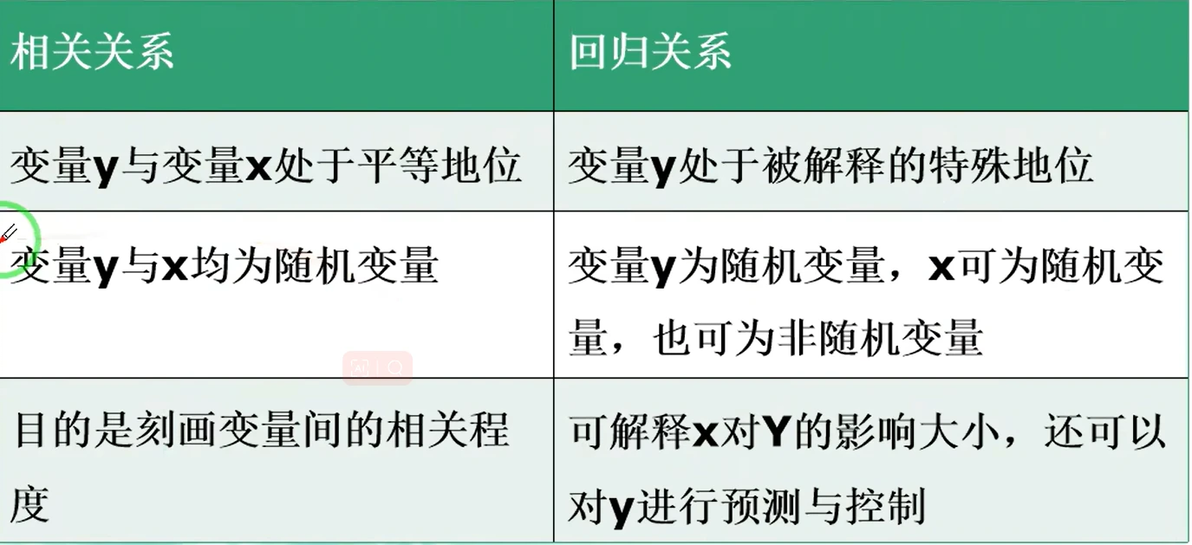

3. 变量间的统计关系和相关关系

统计学中的变量之间的关系,都是非确定性关系

👉 变量间:密切相关,又不完全确定;

4.研究统计关系的两大分支

相关分析 回归分析

只研究是否有关系(相关程度) 研究 x 对 y 产生的影响

以下简列出不同点

相关关系与回归关系的主要差别

1.2 回归方程与回归名称的由来

回归函数: 给定 x 时,y 不确定,只能用概率分布描述,

给定 x 时,y的条件数学期望

⇒ y = E(y | x)

↑

随机变量y 对 x 的回归函数

或称为随机变量 y 对 x 的均值回归函数

用于大概确定 y

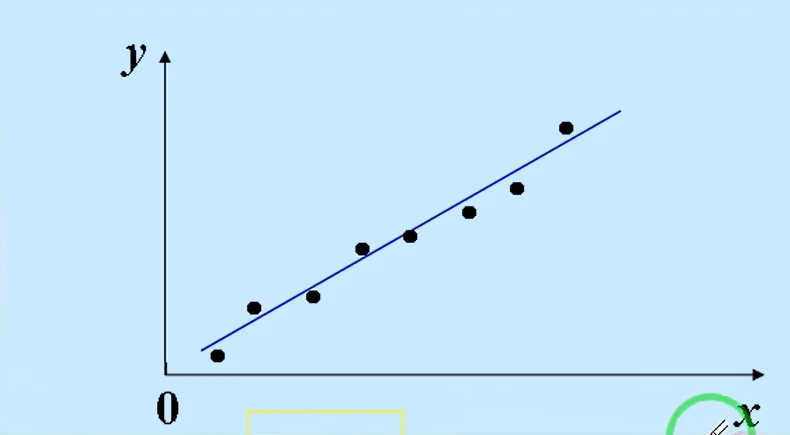

回归方程: 现有观测值

(x1,y1), (x2,y2), (x3,y3), (x4,y4), (x5,y5), ..., (xn,yn);

在图标上呈现大概的线性关系,

可写出:

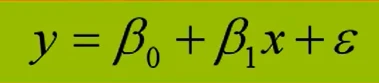

y = α + βx

可知回归方程:y = E(y|x) = α + βx↑理论回归方程

α 和 β 是由样本数据(观测值)估计出来的观测值: (x1,y1), (x2,y2), (x3,y3), (x4,y4), (x5,y5), ..., (xn,yn);

那么 α 和 β 到底要怎么求呢? 👉最小二乘法👈

我们现在存在两个常量 α 和 β

y = α + βx

两点确定一条直线

常态下,可以有两个方程确定这两个常量,但是我们有n个观测值

即有n条方程,就要用到最小二乘法

balabalabala(第二章再讲)

最终可得: = + x

有以下名称👇

回归方程

线性回归方程

经验回归方程

建立函数之后

再给定 x 计算出 y ,即为预测值

(注意区分观测值与预测值,观测值是现有数据,而预测值是自己算出来的)

其他符号代表含义:经验就表明是用观测值算出来的,头上有个帽子(也可以认为是冒牌货hh)

α → 回归常数

β → 回归系数

→ 经验回归常数

→ 经验回归系数

1.3 回归分析的主要内容及其一般模型

建模的前提是:x1,x2,x3...xp与 y 存在相关关系(表白的前提是认识对吧hh)

在x1,x2,x3...xp取定值之后,y有相应概率分布与之对应

随机变量 y 与x1,x2,x3...xp之间的概率模型

则,其中

:指的是除x1,x2,x3...之外的因素对 y 的影响——随机误差,概括偶然因素

x1,x2,x3...xp:解释变量

y:被解释变量

当该函数为线性时,有:线性回归模型(多元线性理论回归模型)

线性回归模型

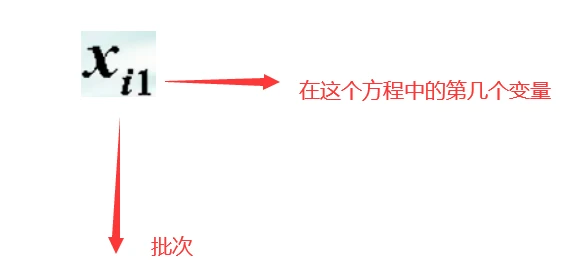

此时的观测值是

观测值

这里解释一下这个观测值的i

前面提到一元的观测值: (x1,y1), (x2,y2), (x3,y3), (x4,y4), (x5,y5), ..., (xn,yn);

用 n 记录观测值的个数

在多元的情况下 i 则是记录观测值的批次

例

以下举一个三元观测值的例子

第一组观测值:(x11,x12,x13;y1)

第二组观测值:(x21,x22,x23;y2)

第三组观测值:(x31,x32,x33;y3)

可得线性回归模型:多元线性经验回归模型

多元线性经验回归模型

有多少组观测值,这个模型就有多少个

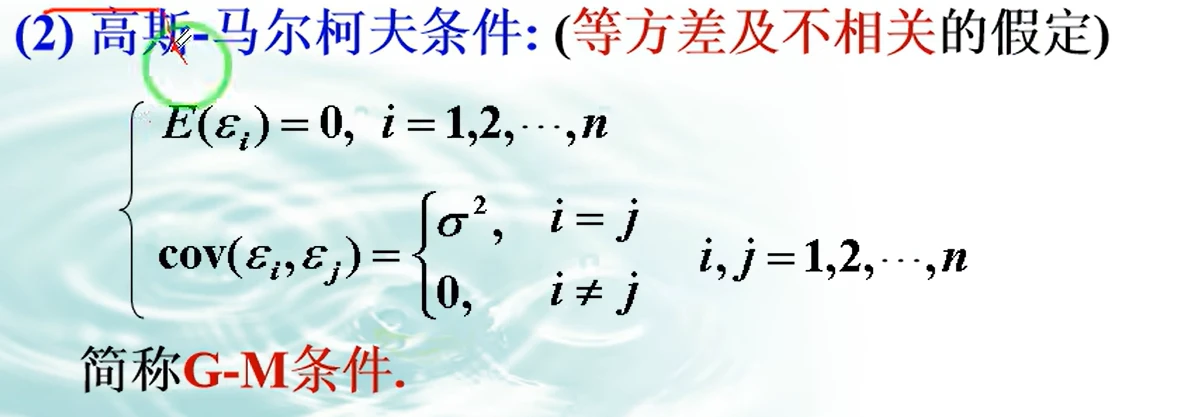

!!!线性回归模型的基本假设!!!

为估计模型参数的需要,需要满足一些基本假设

解释变量x1,x2,x3...xp是非随机变量,观测值xi1,xi2,xi3...,xip是常数

G-M条件

i 依旧代表观测值批次,有多少组观测值就有多少个i,其期望为0

其协方差

第一点说明等方差

第二点说明各个不相关

2.G-M条件

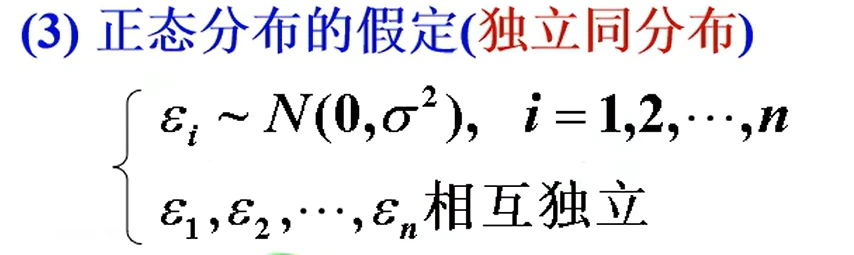

3. 正态分布的假定

第一点说明i同分布

第二点说明i相互独立

正态分布的假定

4. 样本容量个数大于解释变量个数

即:样本容量个数( n )就是有多少组观测值,解释变量个数( p )就是x的个数

n > p

无法计算,若其满足基本假定,则可忽略,若不满足则需要重新对其分析

二、一元线性回归

2.1 一元线性回归模型

在第一章中,我们知道了回归方程和回归模型的由来,以及可被忽略的基本假定。

现在我们将进一步完善回归方程

1. 一元线性理论回归模型

由第一章中的线性回归模型

多元线性经验回归模型

可得:一元理论回归模型

一元理论回归模型

一元线性经验回归模型

一元线性经验回归模型

其中:

y → 被解释变量(因变量)

x → 解释变量(自变量)

→ 随机误差(不可预测)

0 → 回归常数

1 → 回归系数

2. 一元线性理论回归方程

可得:一元线性回归方程

一元线性回归方程

就是第一章中的:y = E(y|x) = α + βx,换了些符号

注意!!回归模型与回归方程的区别就是回归方程不包含

3. 一元线性样本回归模型

现有n组观测值

观测值: (x1,y1), (x2,y2), (x3,y3), (x4,y4), (x5,y5), ..., (xn,yn);

其满足一元理论回归模型

(x1,y1) → y1 = 0 + 1 x1

(x2,y2) → y2 = 0 + 1 x2

(x3,y3) ...

(xn,yn) → yn = 0 + 1 xn

可得

一元线性样本回归模型

对其两边求期望,方差

参考回归函数可得

E( ) = 0 + 1 ,i= 1,2,3..n

var() = ,i= 1,2,3..n

这两个很重要!!

4. 一元线性样本回归方程

通过观测值对0 , 1进行估计,

0 估计→0

1 估计→0

戴帽子的是估计值(冒牌货)

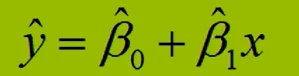

可得:一元线性样本(经验)回归方程

一元线性样本(经验)回归方程

5. 正态分布的假定

因为误差项服从正态分布

~ N(0, )

i~ N(0, ),i= 1,2,3..n

由一元线性样本回归模型(就是上面那个)可得:

(其中把0 + 1 xi当作常数看待,因此 yi 的分布 i 与相同

可得: ~ N(E(),var()),i= 1,2,3..n

即: ~ N(0 + 1 ,),i= 1,2,3..n

yi的分布

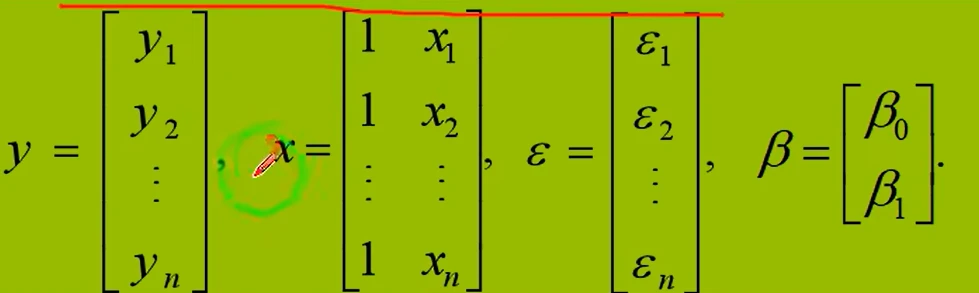

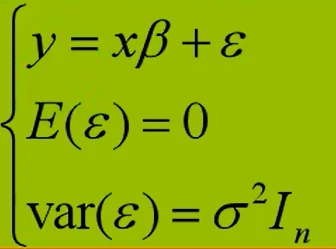

6. 一元线性回归模型的矩阵表示

一元线性样本回归模型——这是数学形式

矩阵形式

可得

一元线性样本回归模型的变式

其中的字符都来源于矩阵

只能是 x * ,不能是 * x,这是矩阵相乘!!

小破站的专栏还需要完善,一篇写不完这么多,分成三篇发表