实务判断 I 开具国内信用证计入“应付票据”?“应付账款”?还是“短期借款”?

【金博主按:1,开证行向受益人开立国内信用证,在法律上和会计上仅仅是开证行对受益人的一项或有负债(contingency liability),这个是国际上定评。2,国内信用证是开证行向受益人作的独立的责任承担(independent endertaking);3,申请人或基础合同付款义务人开立信用证却并不解除在基础合同下原有的义务,直到开证行付款,开证行向受益人的的付款具有终局性(finality),这意味着一旦付款不能索回或追索,即构成申请人在基础合同下最终履行了付款义务。4,国内信用证还受制于单据性交易原则(documentary transaction)和表面严格相符原则(strict comply),即受益人要向开证行提交相符单据才构成开证行确定的付款义务。一旦受益人交单相符,开证行即须承担确定的付款义务,此刻国内证即从收到相符交单之日起从开证行对受益人的一项或有负债变为一项法律上确定的债务。5,如果受益人收到国内证后却选择不向开证行交单索款,则自信用证规定的到期日(expire date)到期,开证行即解除付款义务。基础合同付款义务人仍承担向权利人付款的义务。】

实务判断 I 开具国内信用证计入“应付票据”?“应付账款”?还是“短期借款”?

信用证,与承兑汇票、数字化应收账款债权凭证等都作为常见的结算方式;

而承兑汇票是属于《票据法》中明确的结算票据,数字化应收账款债权凭证则是作为应收债权凭证,不属于《票据法》规定的相关票据,因此该两种结算凭证的会计处理也是相当清晰;

汇票计入“应付票据(应收票据)”;

数字化应收账款债权凭证则则计入“应付账款(应收账款or应收款项融资)”

关于数字化应收账款债权凭证则是否计入应收款项融资的判断,之前也有相关的学习记录;

实务判断 I 开具国内信用证计入“应付票据”?“应付账款”?还是“短期借款”?

原创 审计狗的自我休养 审计狗的自我修养 2025年05月07日 06:03 广东 23人

实务判断 I 开具国内信用证计入“应付票据”?“应付账款”?还是“短期借款”? 信用证,与承兑汇票、数字化应收账款债权凭证等都作为常见的结算方式; 而承兑汇票是属于《票据法》中明确的结算票据,数字化应收账款债权凭证则是作为应收债权凭证,不属于《票据法》规定的相关票据,因此该两种结算凭证的会计处理也是相当清晰; 汇票计入“应付票据(应收票据)”; 数字化应收账款债权凭证则则计入“应付账款(应收账款or应收款项融资)” 关于数字化应收账款债权凭证则是否计入应收款项融资的判断,之前也有相关的学习记录; 实务判断 I 云链、云信、E信通等数字化应收账款债权凭证,是否可以终止确认? 而信用证,既不属于《票据法》中规定的票据,《票据法》第二条中“本法所称票据,是指汇票、本票和支票。” 国内信用证依据的是《国内信用证结算办法》相关规定; 但信用证结算的保证程度又远高于债权凭证,一般交付给银行议付即可收款; 那么,信用证的会计处理,是属于“应付票据”还是“应付账款”?还有计入“短期借款”的? 之前在学习“供应商融资安排”时,找了一些案例,发现实务中,大家对信用证的会计处理各不相同;

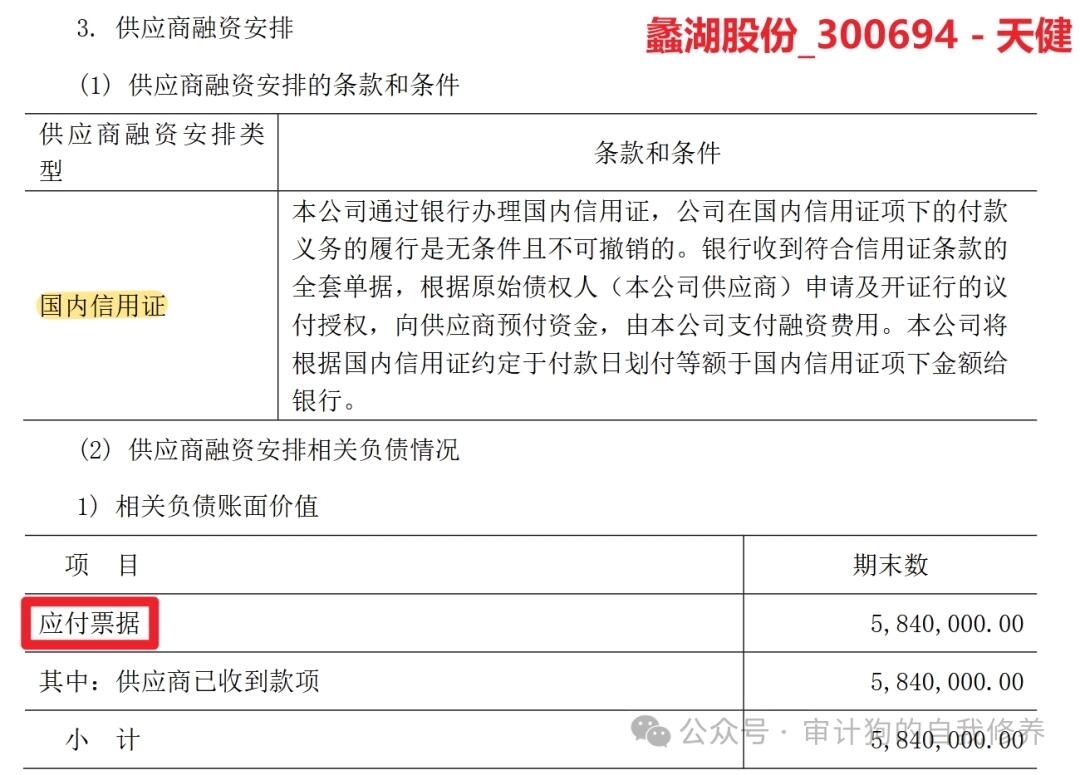

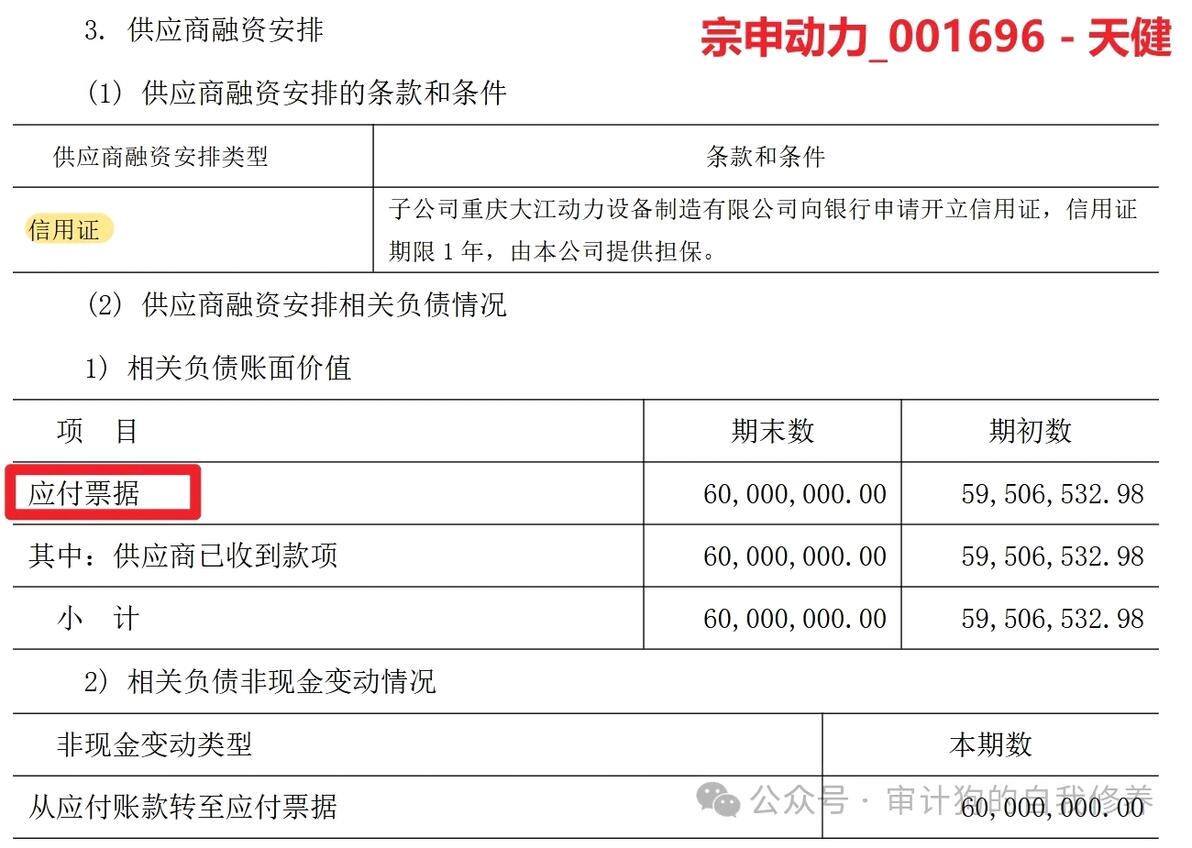

一、计入【应付票据】

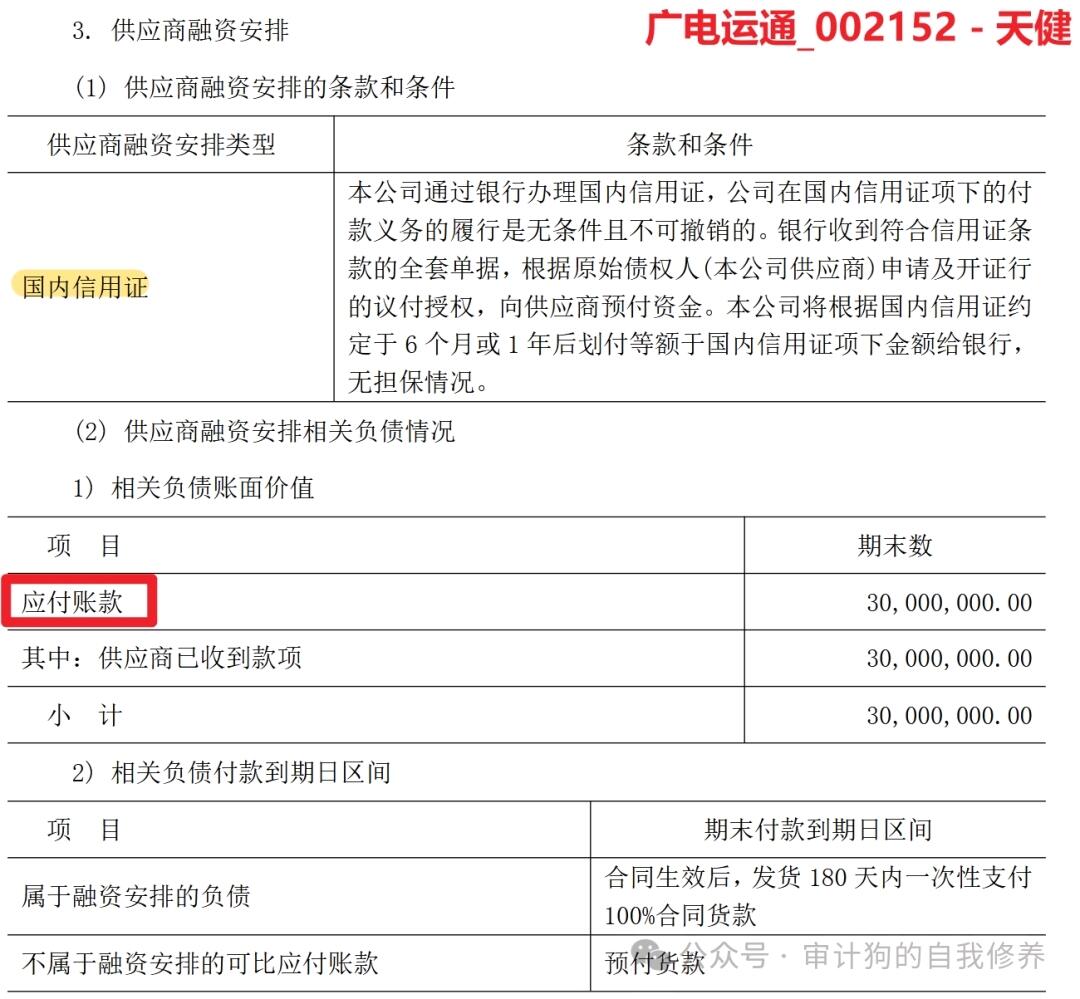

二、计入【应付账款】

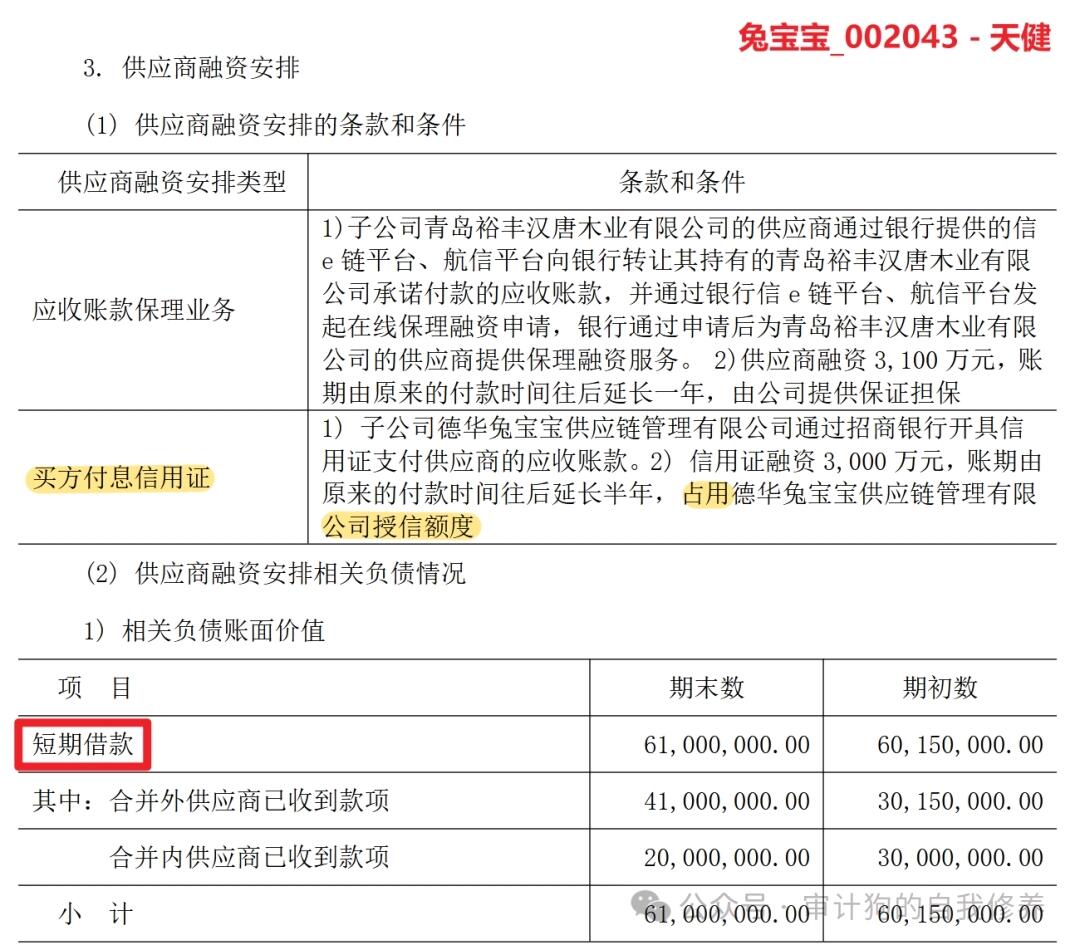

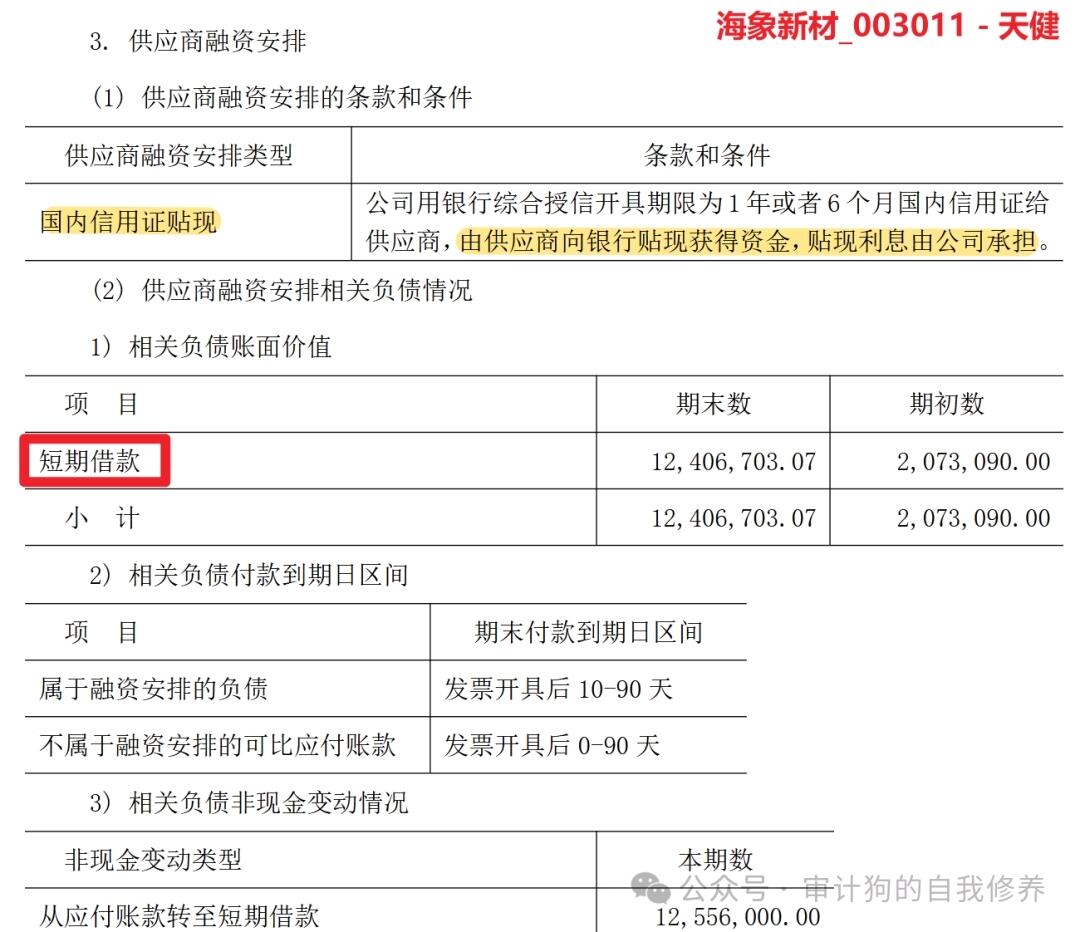

三、计入【短期借款】

实务判断 I 开具国内信用证计入“应付票据”?“应付账款”?还是“短期借款”?

原创 审计狗的自我休养 审计狗的自我修养 2025年05月07日 06:03 广东 23人

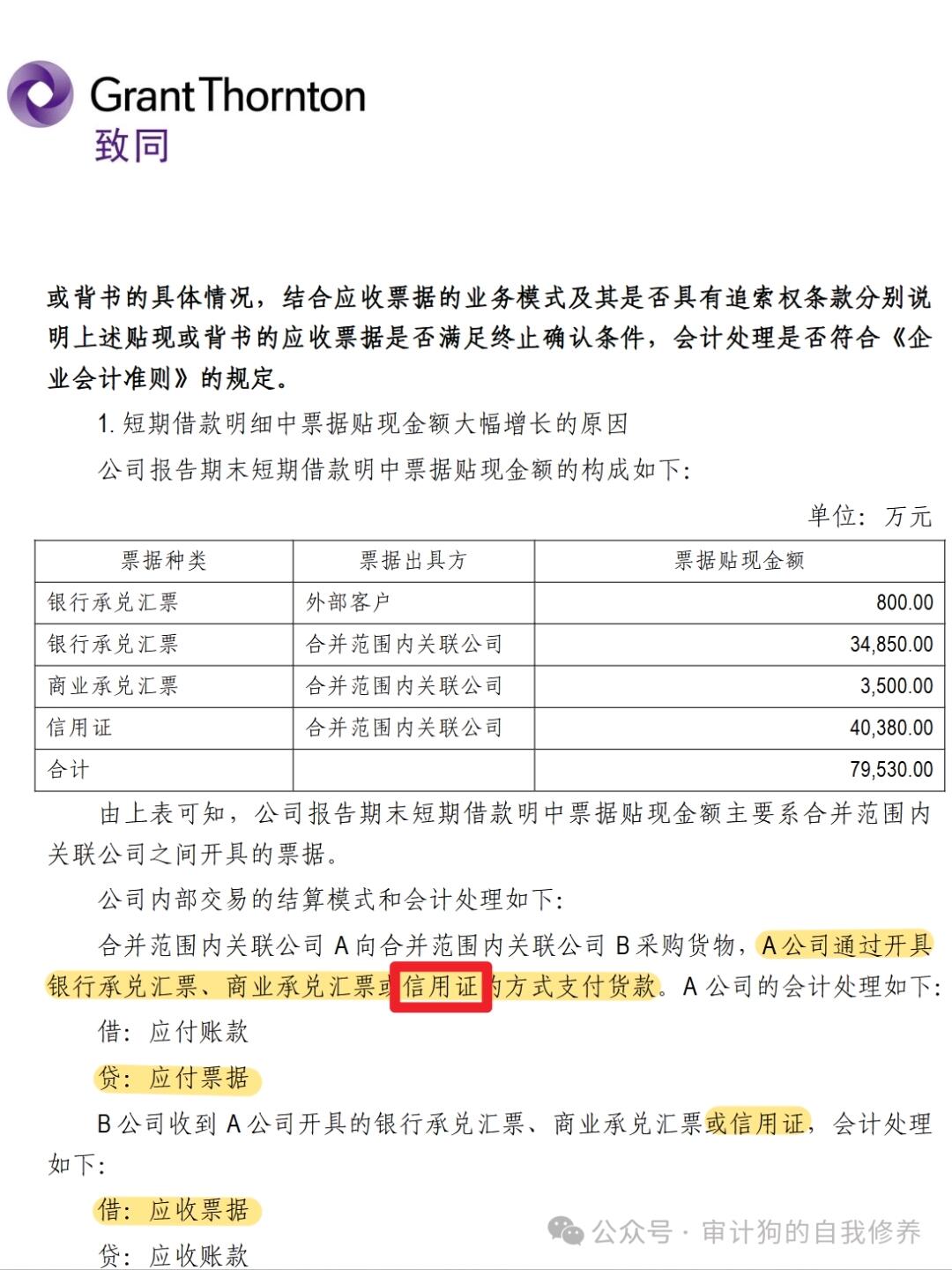

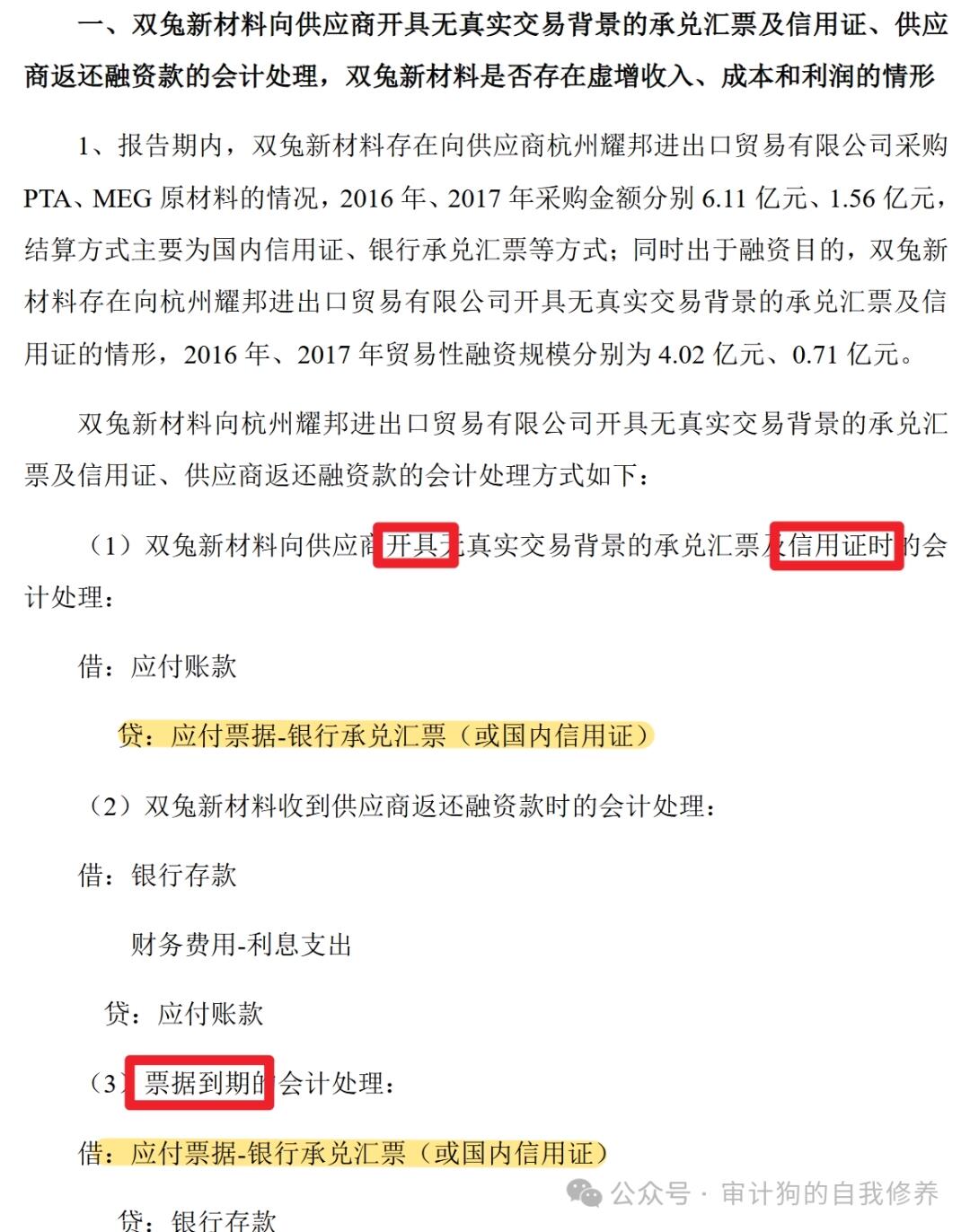

实务判断 I 开具国内信用证计入“应付票据”?“应付账款”?还是“短期借款”? 信用证,与承兑汇票、数字化应收账款债权凭证等都作为常见的结算方式; 而承兑汇票是属于《票据法》中明确的结算票据,数字化应收账款债权凭证则是作为应收债权凭证,不属于《票据法》规定的相关票据,因此该两种结算凭证的会计处理也是相当清晰; 汇票计入“应付票据(应收票据)”; 数字化应收账款债权凭证则则计入“应付账款(应收账款or应收款项融资)” 关于数字化应收账款债权凭证则是否计入应收款项融资的判断,之前也有相关的学习记录; 实务判断 I 云链、云信、E信通等数字化应收账款债权凭证,是否可以终止确认? 而信用证,既不属于《票据法》中规定的票据,《票据法》第二条中“本法所称票据,是指汇票、本票和支票。” 国内信用证依据的是《国内信用证结算办法》相关规定; 但信用证结算的保证程度又远高于债权凭证,一般交付给银行议付即可收款; 那么,信用证的会计处理,是属于“应付票据”还是“应付账款”?还有计入“短期借款”的? 之前在学习“供应商融资安排”时,找了一些案例,发现实务中,大家对信用证的会计处理各不相同; 实务判断 I 供应商融资安排,如何判断及披露? 一、计入【应付票据】 二、计入【应付账款】 三、计入【短期借款】 通过上述三种情况的案例,同一家会计师对信用证的会计处理都会有三种不一样的情形,当然这也是实务中常见的三种处理; 针对计入“短期借款”的处理相对比较清晰, 就是开具该信用证的商业实质是通过给供应商进行融资,常见是开具是签订了三方协议,公司向供应商开具信用证,供应商拿信用证向银行交单议付,银行先行垫付全额款项给供应商(相当于供应商贴现),但相关对应的利息则由公司承担支付,甚至占用公司在银行的授信额度(该额度一般有对应抵押担保); 那么针对这种业务,计入“短期借款”比较符合其商业实质; 而计入“应付票据”还是“应付账款”,这个实务中的争议比较多,的确实务中两者都比较常见,且业务模式并没有明显差异; 说法一: 信用证虽然不是票据法的票据,但业务开展中的过程中一般会附有跟单票据用于结算,这类票据一般属于票据法范围。且信用证都是在银行开具,都需要提供抵押担保才能开具,类同汇票等票据;而且结算时,将信用证交付到卖方,卖方向银行交单议付,保证程度类同汇票,因此类同票据进行会计处理,计入“应付票据”;

比方:《星源材质:致同会计师事务所(特殊普通合伙)关于深圳市星源材质科技股份有限公司2021年年报问询函的回复》中

上述对监管机构的问询回复中,均将信用证与汇票归类为同类并进行相同的会计处理,计入“应付票据”;

说法二: (浅析信用证的会计核算 )

1、二者的业务依据不同

承兑汇票是依据我国《票据法》规范,而国内信用证依据《国内信用证结算办法》规范,二者有本质区别。票据法明确规范的票据行为有:签发、背书、承兑、保证、追索等。而信用证不完全具有以上行为;

2、二者的付款条件不同

银行承兑汇票到期无条件付款,采购方向销售方交付票据,销售方验票交货,承兑行见票审核背书的连续及真实性即可付款;汇票金额不能进行修改,也不能对部分金额进行背书。汇票贴现时,银行虽要求提供证明该交易确已履行的凭据,但贴现行到期办理委托收款时无需再附证明单据。实际上只需保证汇票的真实性,承兑行就必须付款。

而国内信用证下的商品交易,销售方凭单交货,采购方凭单付款。销售方向承运方提供货物后获得运输单据如货物提单、商业发票等,交由银行进行审核,保证单证相符、单单相符后方可付款。采购方持销售方提供的单据至其开户行办理议付。付款期限可分为即期付款和延期付款。即期付款并未规定到期日,随到随付。延期付款是在货物发运日后于某一日付款。另外国内信用证可根据采购方或销售方的要求进行修改,往往是贸易双方对合约条款进行修改,相对应信用证上的条款也进行修改,甚或修改信用证金额,给交易双方带来了方便。

3、二者的流转方式不同

我国《票据法》规定票据可通过背书的方式进行流通。银行承兑汇票由出票人签发,银行承兑后便可交给承兑申请人,由其自由转让。

而《国内信用证结算办法》第二条规定“…信用证是不可打消,不可让渡的跟单信用证。”可见信用证由开证行开出后直接交给对方银行,整个流转历程中信用证并没有流出银行体系,可有效制止信用证及相干单据被变造的危害,保证收款的安全。

综上,说法二认为,只有票据才能计入“应付票据”“应收票据”,不是票据就不应该计入这两个会计科目,

而信用证虽然与汇票等票据很像,且依附商业银行开展相关结算业务,但!不是票据就不是票据,不是《票据法》下规定的票据,就不该作为票据业务核算,因此应该计入“应付账款”核算;

如本文贴图的案例,实务中两种处理都相当常见,但如果深究其会计处理的底层逻辑,是不是计入“应付账款”更加妥当合适一点呢?

我个人比较倾向于“说法二”的会计处理,

各位老师觉得呢?